Haftungsausschluss: Bitte vor dem Weiterlesen unbedingt beachten!

Alle auf AktivInvestor.de bereitgestellten Informationen spiegeln ausschließlich die persönliche Meinung des Autors wieder und stellen keine Aufforderungen zum Kauf oder Verkauf von Wertpapieren oder Finanzinstruments oder eine sonstige Beratungsleistung dar. Eine Haftung für mittelbare und unmittelbare Folgen aus diesen Informationen ist somit ausgeschlossen. Eine Garantie für die Richtigkeit und Vollständigkeit des Inhalts kann ebenfalls nicht übernommen werden. Jede Leserin und jeder Leser entscheidet selbst, was er tut!

Der Autor kann unmittelbar Positionen in Finanzinstrumenten von Unternehmen, die in diesem Beitrag thematisiert werden und deren Kurse durch die Berichterstattung beeinflusst werden könnten, halten!

Editorial

Liebe Leserinnen, liebe Leser,

US-Präsident Donald Trump hat gestern nicht weniger als das (seiner Meinung nach) „vielleicht größte Abkommen, das jemals geschlossen wurde“, angekündigt. Dabei handelt es sich aber nicht, wie man jetzt vielleicht vermuten würde, um eine Einigung im Zollstreit mit China oder der EU. Nein, es geht um Japan und um gegenseitige Zölle in Höhe von 15 Prozent sowie Investitionen von einer halben Billion US-Dollar. Dass es zudem Spekulationen um einen möglichen Deal mit der EU gibt, reicht aus, damit die Börsen wieder einmal nach oben schießen. Ein Spiel, das es gefühlt in den letzten Wochen schon unzählige Male gab. Profitieren dürften davon nur kurzfristig orientierte Trader mit starken Nerven, sofern sie Trump auch auf Truth Social folgen. Um was es dabei dieses Mal konkret geht, mit welchen Folgen für die Börsen zu rechnen ist und wie es im Konflikt zwischen Trump und Powell steht, will ich im Abschnitt Marktstimmung & Ausblick herausfinden. Dabei widme ich mich selbstverständlich auch der aktuellen Anlegerstimmung und werfe einen Blick auf die Charttechnik im DAX.

Nach den USA nimmt auch in Deutschland die Quartalsberichtssaison langsam Fahrt auf, was jedoch im Gezerre um die Zölle und dem Scharmützeln um den Vorsitz der US-Notenbank weitestgehend untergeht. In dieser Woche legten mit Sartorius und SAP bereits zwei DAX-Werte Zahlen vor. Während Sartorius vor allem beim Auftragseingang enttäuschte, übertraf das DAX-Schwergewicht SAP dank besser als erwartet ausgefallener Cloud-Ergebnisse die Erwartungen. Wie die Ergebnisse genau aussahen, können Sie in dieser Ausgabe im News-Update nachlesen.

Weiter im Aufwind bleibt Kontron, nachdem der weltgrößte Chiphersteller TSMC sehr erfreuliche Quartalszahlen vorgelegt und die gesamte Branche mit nach oben gezogen hat. Was sonst noch im Depot passiert ist, erfahren Sie wie immer ausführlich im Depot-Update.

Im Wachtlist-Update berichte ich außerdem, wie es bei Mister Spex und ASML weitergehen könnte.

Wie immer wünsche ich Ihnen viel Spaß mit der vorliegenden Ausgabe.

Es grüßt Sie herzlich, Ihr

Torsten Pinkert (Chefredakteur und Herausgeber)

Marktstimmung & Ausblick

Hoffnung auf Zolldeals sorgt für neue Rekorde

Auch in dieser Woche beschäftigt Anlegende das leidige Thema Zölle und verdrängt die eigentlich so wichtige Bilanzberichtssaison komplett in den Hintergrund. Trump muss über sein Sprachrohr Truth Social nur einen neuen „Deal“ in Aussicht stellen oder einem Land mit noch höheren Einfuhrabgaben drohen, und schon springen die Anleger Lemmingen gleich dem Trend hinterher. Die Börsen brechen ein oder erreichen neue Rekorde – ganz so, wie es dem US-Präsidenten beliebt.

Dabei scheint kaum jemand zu bemerken, dass ein und dasselbe Ereignis inzwischen mehrfach für den nächsten Kursaufschwung herhalten muss. Als Trump die gegen die EU verhängten Zölle für 90 Tage aussetzte, sprangen die Börsen kräftig nach oben. In den Wochen danach tendierten sie seitwärts und nutzten dabei jede noch so kleine Hoffnung auf eine Einigung für die nächste Kurserholung. Nun steht tatsächlich ein Deal zwischen den USA und der EU vor dem Ablaufen der Frist am 1. August in Aussicht und erneut wird dieser Anlass genutzt, um die Börsen auf die nächste Rekordjagd zu schicken. Das ist im Grunde so, als würde man ein einziges Glas Wasser immer und immer wieder dafür benutzten, um den Durst zu löschen. Und dabei vergessen, dass es ja nach dem ersten Austrinken schon leer ist. Aber das scheint den Anlegern komplett egal zu sein. Die US-Garde um Trump dürfte sich dabei schön die Taschen vollmachen und Trump steht stets wie der Gewinner da. Man darf gespannt sein, wie lange dieses Spiel noch funktionieren wird bzw. wann es das böse Erwachen geben wird.

Kommen wir jetzt aber zu den Deals: Am Dienstag verkündete der US-Präsident, dass sich die USA und Japan sich im Zollstreit auf Zölle in Höhe von 15 Prozent geeinigt haben. Außerdem kündigte Trump an, dass er im Rahmen des Handelsabkommens angeordnet habe, dass Japan mehr als 500 Milliarden US-Dollar in den USA investieren wird und 90 Prozent der Gewinne japanischer Unternehmen in der USA verbleiben sollen. Japans Regierungschef Isihba ist sehr stolz darauf und verkündete, dass Japan das erste Land sei, das eine solche Einigung mit den USA erzielen konnte. Um auf keinen Fall Donald Trump zu verärgern. Gelten soll der Einfuhrzoll von 15 Prozent auch für japanische Autos.

Der nächste Deal steht außerdem offenbar schon bevor, wenn man den einschlägigen Medien glauben kann. Diese berichteten gestern, dass sich auch die EU und die USA annähern und auch hier gegenseitige Zölle in Höhe von 15 Prozent im Raum stehen. Das ist halb so hoch, wie die bislang von Trump angedrohten Zölle, die ab dem 1. August in Kraft treten sollen. Voraussetzung dafür ist laut Trump, dass die EU ihren Markt für US-Produkte noch stärker öffnet. Welche Produkte das für die „Exportnation USA“ sein sollen, ließ er natürlich offen. Neben Öl und Digitaldiensten (Google, Meta, Apple, OpenAI) fällt einem da nicht viel ein. Und bei den Digitaldiensten haben die USA bekanntlich bereits ein Quasi-Monopol.

An den Kapitalmärkten wurde in dieser Woche eine Einigung scheinbar schon vorweggenommen. Denn als die Meldungen über den Deal mit Japan und einen möglichen Deal mit der EU über die Ticker liefen, gab es an der Börse kein Halten mehr. Der S&P 500 erreichte am Mittwoch mit 6.360 Punkten ein neues Rekordhoch. Der US-Technologieindex Nasdaq100 notierte bereits am Montag mit 23.264 Punkten so hoch wie noch nie zuvor und der US-Index der Standardwerte Dow Jones schloss am Mittwoch mit 45.010 Punkten 1,1 Prozent bzw. 507 Punkte höher und ebenfalls nur knapp unter seinem Rekordhoch.

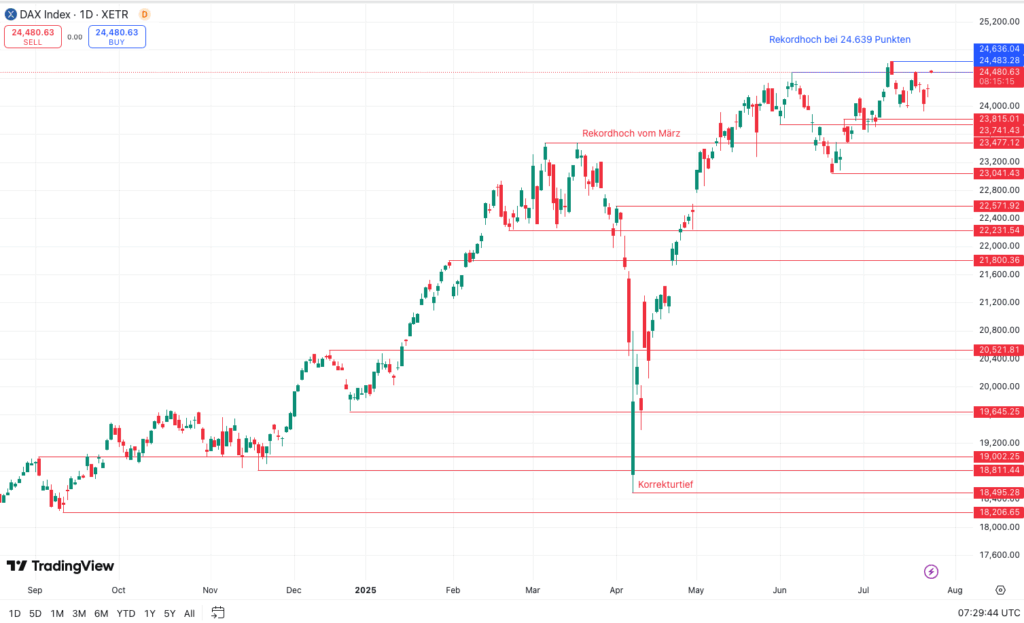

Neuen Schwung haben die in Aussicht gestellten Zolldeals auch dem deutschen Leitindex DAX. Nachdem hier Anfang der Woche die schon seit Wochen umkämpfte 24.000er-Marke zurückerobert werden könnte, folgte der DAX am Mittwoch den US-Börsen und legte nach dem offiziellen Schluss bei 24.240 Punkten im Abendhandel weiter kräftig über 24.500 Punkte zu. Damit ist das am 10. Juli erreichte Rekordhoch bei 24.639 Punkten nicht mehr allzu weit entfernt.

Neben der auf Hochtouren laufenden Quartalsberichtssaison rückte im anhaltenden Zollchaos auch die Causa Powell etwas in den Hintergrund, schwelt aber unvermindert weiter. Trump wäre ihn gern los, kann ihn aber nicht vorzeitig entlassen, ohne Verwerfungen an den Aktien- und Anleihemärkten zu riskieren. Deshalb wird versucht, den US-Notenbankchef über ein Hintertürchen vorzeitig aus dem Amt zu entlassen. Die aktuelle Waffe, die die Trump-Regierung einsetzt, sind mögliche Verfehlungen Powells bei der Renovierung des Fed-Hauptsitzes. Hier sollen die Kosten komplett aus dem Ruder gelaufen sein und Trump sieht die Verantwortung dafür bei Powell. Am Markt wird spekuliert, dass der US-Präsident das nutzen könnte, um Powell über diesen Weg vorzeitig zu entlassen und die Stelle mit einem ihm Getreuen zu besetzen. Für die Unabhängigkeit der Notenbank wäre das vermutlich der Todesstoß.

Bislang hält sich Powell überraschend tapfer und versucht weiter, mit der Geldpolitik der US-Notenbank möglichen Inflationsgefahren aus Trumps „Wirtschaftspolitik“ vorzubeugen. Deshalb liegt der US-Leitzins unverändert hoch bei 4,25 bis 4,5 Prozent und mit einer 97-prozentigen Wahrscheinlichkeit dürfte das auch auf dem nächsten Meeting der Fed am 30. Juli so bleiben. Und mit Jerome Powell als Notenbankvorsitzend dürfte es in diesem Jahr nur noch maximal zwei kleine Zinsschritte a´ 25 Basispunkte geben (Quelle: FedWatch.com). Was passieren würde, sollte Powell wirklich vorzeitig gehen und ein Trump-Vasall an der Fed-Spitze Platz nehmen, steht in den Sternen. Ob die dann vermutlich deutlichen Zinssenkungen die US-Wirtschaft wirklich ankurbeln und den Börsen neuen Schwung verleihen, oder ob nicht genau die dann ausgelöste Unsicherheit über die zukünftige Unabhängigkeit der Fed und die auf die Spitze getriebene Staatsverschuldung der USA die Börsen auf Talfahrt schicken, wäre die große Unbekannte.

Die Signale, die auf einen Abschwung der US-Konjunktur hindeuten, mehren sich zuletzt. Nachdem bereits das Bruttoinlandsprodukt im ersten Quartal mit 0,5 Prozent deutlich stärker als erwartet geschrumpft ist, sind Anfang der Woche die vom US-Conference Board ermittelten Frühindikatoren für die US-Wirtschaft, mit denen wirtschaftliche Auf- und Abschwünge erkannt werden sollen, im Monat Juni um 0,3 Prozent (und damit ebenfalls stärker als erwartet) gesunken.

Und auch auf Mikroebene zeigt sich, was durch die Zölle von Donald Trump auf die eigene Wirtschaft zukommen kann. Denn der US-Autobauer General Motors meldete Anfang der Woche, dass die Einfuhrabgaben das Ergebnis mit 1,1 Milliarden US-Dollar belasten dürften. Und da sind diese in voller Höhe noch nicht mal wirklich in Kraft.

Mit keiner Veränderung beim Leitzins wird auf der heutigen EZB-Sitzung gerechnet. Die EZB sieht sich aktuell „gut positioniert“, der Leitzins von 2,0 Prozent liegt exakt auf Höhe der EU-Inflation von 2,0 Prozent, der Zielmarke der Währungshüter. Über die zukünftige Ausrichtung wird es wohl keine konkreten Hinweise geben, denn zu unklar sind aktuell die geopolitischen Einflussfaktoren, hier vor allem die Zollpolitik von Trump.

Sentiment- und Indikatorenlage

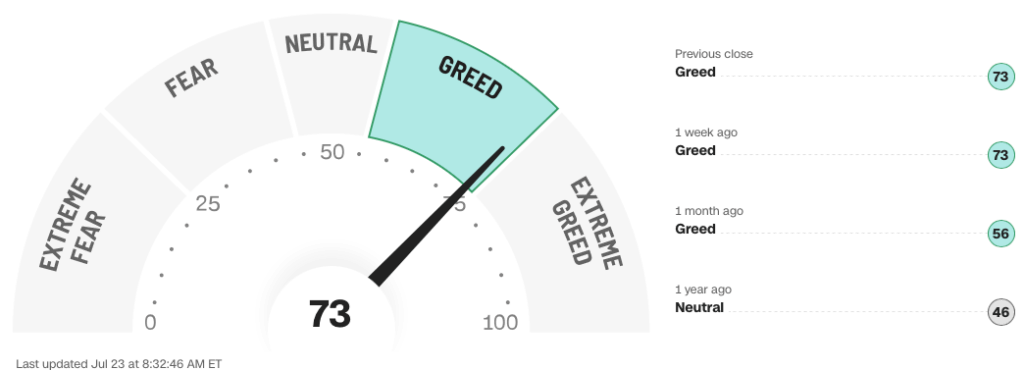

Aktienindizes wie der S&P 500, Nasdaq100, Dow Jones oder DAX40 bleiben auf Tuchfühlung zu ihren Rekordständen, entsprechend hoch bleibt die Gier der Anleger. Abzulesen am Fear & Greed-Index für den S&P 500, der von CNN berechnet wird. Mit 73 Punkten verschlechtert sich der Index gegenüber der Vorwoche nur um einen Punkt und liegt damit weiter nur knapp vor dem Wechsel in den Bereich extremer Gier. Das kann aber auch ein Hinweis auf überhitzte Märkte und möglicherweise bevorstehende Korrekturbewegungen sein.

Das von der Börse Stuttgart berechnete Euwax Sentiment liefert ähnliche Signale: Mit 21 Punkten verbessert sich die Stimmung gegenüber der Vorwoche erheblich. Markteilnehmer scheinen verstärkt mit weiter steigenden Kursen zu rechnen, dementsprechend deutlich gehen die Absicherungen gegen Kursverluste im DAX zurück.

Der Stimmungsumschwung der letzten Wochen sorgt auch beim Angstindex VIX (CBOE Volatility Index), der die Schwankungsbreite des S&P 500 misst, für weitere Entspannung. Von 17,1 Punkten in der Vorwoche geht der Index auf 16,1 Punkte zurück und entfernt sich immer weiter von seinen Jahreshochs über 50 Punkte Anfang April, als Trump an den Börsen mit seinem „Liberation Day“ kurz für Chaos sorgte.

Unverändert zur Vorwoche präsentiert sich das von der Association of Individual Investors (AAII) berechnete Anleger-Sentiment: Die Zahl der bullisch eingestellten Anleger liegt bei 39,3 Prozent, die Zahl der bärisch eingestellten Anleger bei 39,0 Prozent. Damit dominieren die Bullen hier weiterhin leicht die Bären.

DAX40 klettert vor möglichen Zolldeals Richtung Rekordhoch

Der DAX hat sich zu Wochenbeginn stabil über der Marke von 24.000 Punkten etabliert und hat am Mittwoch mit einem Kurssprung auf die im Raum stehenden Zolldeals der USA mit Japan und möglicherweise auch der EU reagiert. Mit aktuell 24.460 Punkten hat er sein Rekordhoch bei 24.639 Punkten fest im Blick. Die Stimmung kann aber auch genauso schnell wieder schnell, sollte es bis zum 1. August zu keiner Einigung zwischen den USA und der EU kommen und Trump Einfuhrzölle von 30 Prozent tatsächlich in Kraft setzen. Oder Fed-Chef Powell tatsächlich vorzeitig aus dem Amt entlassen. Jede Menge Faktoren also, die den Markt jederzeit auch wieder auf Talfahrt schicken können.

Auf der Oberseite behält der DAX weiter das Rekordhoch im Blick. Als charttechnische Hürden auf dem Weg nach oben wichtig ist noch das Juni-Top bei 24.479 Punkten, danach wäre der Weg frei. Wird das alte Hoch geknackt, schielen einige Marktteilnehmer schon auf die nächste runde Marke im DAX.

Dreht der DAX wieder nach unten, beispielsweise wenn die angedrohten Zölle tatsächlich in Kraft treten, liegt eine wichtige Unterstützung an der runden Marke von 24.000 Punkten, mit der in den letzten Wochen bereits heftig gerungen wurde. Darunter ist dann Luft bis zum Verlaufshoch aus dem Juni bei 23.813 Punkten und dem Zwischentief bei ca. 23.740 Punkten. Halten auch diese nicht, befinden sich weitere wichtige Unterstützungen u.a. am Rekordhoch vom März bei 23.476 Punkten, dem Zwischentief aus dem Mai bei 23.275 Punkten, an der runden Marke von 23.000 Punkten.

Update: News zu Depotwerten

In der vergangenen Woche gab es zahlreiche Nachrichten zu Einzelwerten aus dem AktivInvestor-Depot. Hier der Überblick:

Bayer erhält weitere Zulassung für Krebsmedikament

Erneut gute Nachrichten kommen in dieser Woche vom Pharma- und Agrarchemiekonzern Bayer, nachdem es bereits in der letzten Woche erfreuliche Nachrichten bezüglich der Zulassung für die Vermarktung des Medikamentes Finerenon bei bestimmten Formen von Herzinsuffizienz durch die US-Arzneimittelbehörde FDA gab (ausführlich nachzulesen in Ausgabe 29/2025).

Diesen Montag teilte Bayer mit, dass von der Europäischen Kommission die Erlaubnis erteilt wurde, dass das Prostatakrebs-Medikament Nubeqa nun in Kombination mit einer Hormontherapie für die Behandlung von Patienten mit metastasiertem hormonsensitiven Prostatakrebs zugelassen ist. In den USA hatte Bayer diese Erlaubnis bereits erhalten, wie Sie bereits in