Haftungsausschluss: Bitte vor dem Weiterlesen unbedingt beachten!

Alle auf AktivInvestor.de bereitgestellten Informationen spiegeln ausschließlich die persönliche Meinung des Autors wieder und stellen keine Aufforderungen zum Kauf oder Verkauf von Wertpapieren oder Finanzinstruments oder eine sonstige Beratungsleistung dar. Eine Haftung für mittelbare und unmittelbare Folgen aus diesen Informationen ist somit ausgeschlossen. Eine Garantie für die Richtigkeit und Vollständigkeit des Inhalts kann ebenfalls nicht übernommen werden. Jede Leserin und jeder Leser entscheidet selbst, was er tut!

Der Autor kann unmittelbar Positionen in Finanzinstrumenten von Unternehmen, die in diesem Beitrag thematisiert werden und deren Kurse durch die Berichterstattung beeinflusst werden könnten, halten!

Marktstimmung & Ausblick

US-Arbeitsmarkt, Zinsspekulationen und Zolldebatte rüttelt die Märkte kräftig durch

Kräftig durchgerüttelt wurden die Märkte Ende vergangener Woche nach der Veröffentlichung des US-Arbeitsmarktberichts. Nicht nur, dass die im Juli neu geschaffenen Stellen mit 73.000 die Erwartungen von 104.000 deutlich verfehlten. Noch schlimmer dürfte die Revision der beiden Vormonatswerte sein, denn im Mai und Juni wurde die bislang kommunizierte Zahl um 258.000 nach unten revidiert. Dass die US-Arbeitslosenquote von 4,1 Prozent auf 4,248 Prozent gestiegen ist, war dann eher eine (vielleicht nicht ganz unwesentliche) Randnotiz.

Es ist also so weit: Der US-Arbeitsmarkt kühlt sich spürbar ab. Die von Trump verursachte chaotische Wirtschaftspolitik und das von ihm ausgelöste Zollchaos dürften daran nicht ganz unschuldig sein. Sieht der beste US-Präsident aller Zeiten natürlich nicht so, denn er feuert nach den Zahlen Amtschefin Erika McEntarfer, die lediglich für die Zusammenrechnung der Zahlen zuständig ist. Und folgt damit seinem bisherigen Muster, durch ihn ausgelöste Probleme schnell anderen in die Schuhe zu schieben.

Fed-Chef Jerome Powell kann ein Lied davon singen. Womit wir auch schon bei der Fed und der US-Zinspolitik wären. Denn erst vergangenen Mittwoch hatte die US-Notenbank die Leitzinsen unverändert bei 4,25 bis 4,5 Prozent belassen und auf die weiter bestehenden Risiken durch die Zollpolitik von Donald Trump verwiesen. Bereits da verwies Powell aber auf die bestehenden „Abwärtsrisiken am Arbeitsmarkt“, die für ihn ein Zeichen für eine Zinssenkung sind. Die Wahrscheinlichkeit auf eine baldige Zinssenkung durch die Fed, die nach der Fed-Sitzung am Mittwoch bereits deutlich angestiegen war, hat sich nach den Arbeitsmarktdaten vom Freitag nochmals erhöht. Auf der nächsten Sitzung im September wird jetzt mit einer Wahrscheinlichkeit von 85 Prozent mit einem kleinen Zinsschritt auf 4,00 bis 4,25 Prozent gerechnet (Quelle: FedWatch.com). Das ist aber weiter meilenweit entfernt von der Forderung von Trump, der die Leitzinsen nach einem riesigen Schritt von drei Prozent gerne bei 1,0 Prozent sehen würde. Deshalb dürfte der bereits hohe Druck von US-Präsident Trump auf Fed-Chairman Powell weiter zunehmen.

Entsprechend groß war die Freude von Trump, dass beim jüngsten Zinsentscheid zwei Mitglieder des Zentralbankrates gegen eine Beibehaltung des Leitzinses gestimmt haben. Das gab es zuletzt 1993. Einer davon war Christopher Waller, ein Parteifreund von Trump. Da der gerne Powell als Fed-Chef beerben würde, ein guter Weg um sich bei Trump anzubiedern.

Noch größer dürfte die Freude von Trump gewesen sein, als Adriana Kugler ihren Rücktritt aus dem Zentralbankrat angekündigt hat. Denn den Platz kann Trump mit einem ihm Getreuen ersetzen und bekommt so noch mehr Zugriff auf die Fed. Hat er auch noch die Kontrolle über die US-Notenbank, dürften schnell kräftige Zinssenkungen folgen, um das Wachstum der US-Wirtschaft anzukurbeln und die negativen Effekte seiner „Wirtschaftspolitik“ zu kaschieren.

Trotz groß angekündigtem Zolldeal mit er EU bleibt die Unsicherheit bestehen. Denn scheinbar sind Vereinbarungen für den US-Präsidenten nur eine Option, an die er sich nicht unbedingt gebunden fühlen muss. Und obwohl der Deal schon ein Geschenk an die USA und eine Offenbarung für die Eurozone war, ist noch lange nicht sicher, dass es tatsächlich bei den einseitig verhangenen Zollsatz von 15 Prozent bleiben wird.

Die anhaltende Unsicherheit hält Anlegerinnen und Anleger weiter in Atem. Nachdem Anfang letzter Woche in den USA der S&P 500 und der Nasdaq100 noch neue Rekordmarken erreicht haben und der DAX nur knapp am bisherige Rekordhoch vorbeigeschrammt ist, hat der US-Arbeitsmarktbericht die Börsen am Freitag auf Talfahrt geschickt. Aber wie zuletzt häufig gesehen, hielt der Abverkauf nur kurz an und die Hoffnung auf eine Lockerung der US-Geldpolitik sowie die Angst, den nächsten Aufschwung zu verpassen, lässt die Anleger bereits in dieser Woche wieder kräftig zugreifen.

Nachdem der DAX nochmal schwächer in die neue Woche startet und am Montag bis auf 23523 Punkte korrigiert, erholt er sich bereits im späten Handel und beendet den ersten Wochentag mit 23.846 Punkten. Am Dienstag und Mittwoch legt er nach dem Rücksetzer weiter zu und dabei gelingt mit aktuell 24.023 Punkten auch wieder die Rückkehr über die 24.000er-Marke. Allerdings bleibt die Nervosität hoch und jederzeit kann die Stimmung wieder kippen. Latent besteht immer die Gefahr, dass Trump Fed-Chef Powell doch vor Ende seiner Amtszeit feuern könnte. Ein solches Szenario, das die Unabhängigkeit der Fed beenden würde, dürfte für kräftige Verwerfungen an den Aktien- und Anleihemärkten sorgen. Aber auch die Zollsorgen sind noch lange nicht ausgestanden, denn auch hier kann Trump jederzeit mit einer neuen Idee um die Ecke kommen und alle bisherigen Vereinbarungen wieder einkassieren. Das alles unter Trump unberechenbar und chaotisch bleibt, ist aktuell scheinbar die einzige Konstante.

Sentiment- und Indikatorenlage

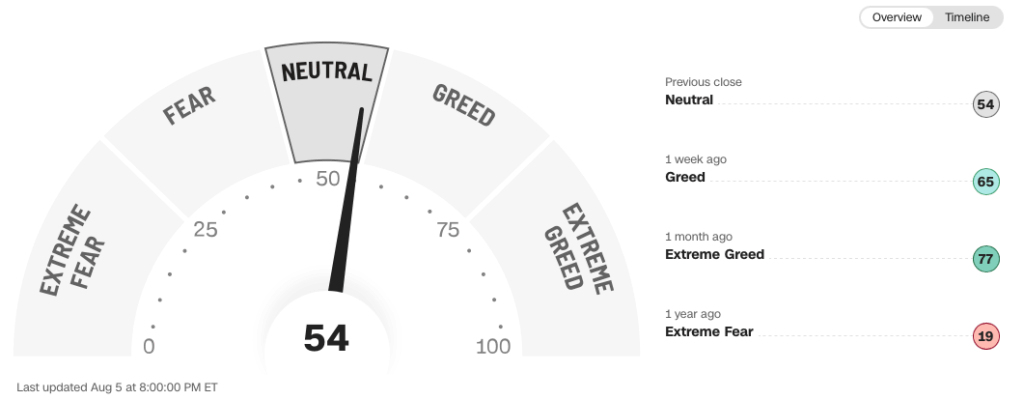

Die vom US-Arbeitsmarktbericht ausgelösten neuen Unsicherheiten spiegeln sich auch in wichtigen Stimmungsindikatoren wider. Der von CNN berechnete Fear & Greed-Index für den S&P 500 fällt beispielsweise kräftig zurück. Von 68 Punkten fällt er auf 54 Punkte und rutscht damit vom „Greed-Bereich“ in die neutrale Zone zurück. Die Anleger halten sich also mit Neuengagements lieber zurück und warten auf eindeutiger Signale, welche Richtung der Markt zukünftig nehmen könnte.

Auch bei deutschen Anlegerinnen und Anlegern nimmt die Unsicherheit zu, abzulesen u.a. am Euwax Sentiment der Börse Stuttgart. Nach dem Rückgang von 21 Punkte -7 Punkte in der Vorwoche fällt das Euwax Sentiment weiter auf aktuell -15 Punkte, d.h. die Absicherungen gegen Kursverluste im DAX werden noch weiter erhöht.

Nach dem kräftigen Kursrückgang letzten Freitag sprang der Angstindex VIX (CBOE Volatility Index), der die Schwankungsbreite des S&P 500 misst, von 16 Punkten bis auf 21,5 Punkte. Mit der Kurserholung in dieser Woche hat sich hier die Lage (und damit auch die Nerven der Anlegende) wieder etwas beruhigt, der VIX fällt auf aktuelle 17,9 Punkte zurück.

Verbessert hat sich dagegen die Stimmung Anlegender in den USA mit Blick auf die Entwicklung des Aktienmarktes in den nächsten sechs Monaten: Beim von der Association of Individual Investors (AAII) berechneten Anleger-Sentiment ist die Zahl der bullisch eingestellten Anleger von 36,8 Prozent auf 40,3 Prozent gestiegen, die Zahl der bärisch eingestellten Anleger geht von 34 Prozent auf 33 Prozent zurück. Die Zahl der neutral eingestellten (also unentschlossenen) Mitglieder sinkt von 29,2 Prozent auf 26,7 Prozent, die meisten davon sind ins Lager der Bullen gewechselt.

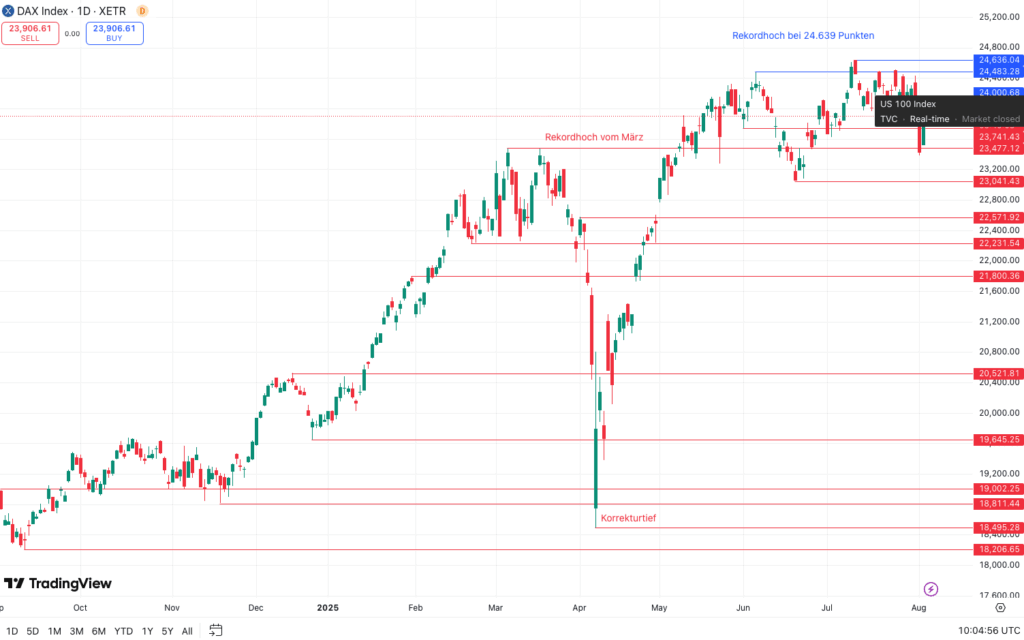

DAX40: Nach Rücksetzer Rückkehr über die 24.000er-Marke und warten auf neue Impulse

Das muntere Pendeln um die 24.000er-Marke geht weiter: Sorgte der „Zolldeal“ zwischen den USA und der EU Anfang letzter Woche noch für neuen Schwung und am Montag für das Wochenhoch bei 24.444 Punkten, schickte der US-Arbeitsmarktbericht den DAX am Freitag auf das Wochentief bei 23.786 Punkten. Am Montag eröffnete der DAX nochmal schwächer und fiel bis auf 23.523 Zähler, danach griffen die Anleger wieder kräftig zu. Am Dienstag ging die Erholung weiter und der DAX näherte sich mit 23.979 Punkten ganz nah der 24.000er-Marke, die er am Mittwoch im frühen Handel mit 24.037 Punkten knacken kann.

Soll es weiter nach oben gehen, muss als Nächstes das Zwischenhoch aus dem Juni bei 24.121 Punkten überwunden werden. Für ein fortgesetztes Long-Szenario in Richtung Rekordhoch bei 24.649 Punkten befinden sich die nächsten wichtigen Widerstände aktuell bei ca. 24.480 Punkten (hoch aus dem Juni) und 24.514 Punkten, dem Hoch aus der letzten Handelswoche.

In einem möglichen Short-Szenario liegt die erste wichtige Unterstützung aktuell an der runden Marke bei 24.000 Punkten, darunter dann bei ca. 23.921 Zählern (Tief aus der vergangenen Handelswoche). Darunter ist dann Luft bis zum Verlaufshoch aus dem Juni bei 23.813 Punkten und dem Zwischentief bei ca. 23.740 Punkten. Halten auch diese nicht, befinden sich weitere wichtige Unterstützungen u.a. am Rekordhoch vom März bei 23.476 Punkten, dem Zwischentief aus dem Mai bei 23.275 Punkten, an der runden Marke von 23.000 Punkten.

Update: News zu Depotwerten

In der vergangenen Woche gab es zahlreiche Nachrichten zu Einzelwerten aus dem AktivInvestor-Depot. Hier der Überblick:

Bayer hebt Gesamtjahresprognose an

Gegen den (aufgrund von enttäuschenden US-Arbeitsmarktzahlen) schwachen Gesamtmarkttrend konnten sich Ende letzter Woche die Aktien des Pharma- und Agrarchemiekonzerns Bayer behaupten und sogar weiter zulegen. Grund dafür, dass Bayer endlich mal wieder zur DAX-Spitze gehört, waren vor allem überraschend erfreuliche Zahlen für das zweite Quartal und ein zuversichtlicher Ausblick auf das Gesamtjahr.

Auf Basis vorläufiger Zahlen konnte Bayer von April bis Juni 2025 einen Konzernumsatz von ca. 10,7 Milliarden Euro erzielen und liegt damit erwartungsgemäß vier Prozent unter dem vergleichbaren Vorjahreswert. Allerdings lag das EBITDA mit ca. 2,1 Milliarden Euro in etwa auf Vorjahresniveau und fiel höher als erwartet aus. Wegen eines besseren Finanzergebnisses stieg das bereinigte Ergebnis pro Aktie sogar auf 1,23 Euro.

Wegen drohender Rechtsstreitigkeiten durch den Unkrautvernichter Glyphosat hat Bayer hier die Rückstellungen um ca. 1,2 Milliarden Euro erhöht.

Dennoch wird der Blick auf das Gesamtjahr optimistischer, vor allem aufgrund der Entwicklungen in der Pharmasparta. Beim währungsbereinigten Konzernumsatz rechnet das Bayer-Management 2025 nun mit 46 bis 48 Milliarden Euro (bislang: 45 bis 47 Milliarden Euro). Das EBITDA vor Sondereinflüssen wird zwischen 9,7 bis 10,2 Milliarden erwartet (bislang: 9,5 bis 10,0 Milliarden Euro), das bereinigte Ergebnis pro Aktie mit 4,8 bis 5,3 Euro (bislang: 4,5 bis 5,0 Euro).

Bayer-Aktien klettern in der vergangenen Woche auf ein neues Jahreshoch bei 29,78 Euro und wechseln aktuell bei 27,60 Euro den Besitzer. Damit sind sie nur knapp an der 30-Euro-Marke vorbeigeschrammt, bis zum 52-Wochenhoch bei 31,03 Euro hat ebenfalls nicht mehr viel gefehlt.

In meinem AktivInvestor-Depot liegen die Aktien damit jetzt rund sieben Prozent im Plus. Ich hoffe weiter auf die Rückeroberung der 30-Euro-Marke und spekuliere anschließend darauf, dass der Schwung reicht, um ach über das bisherige 52-Wochenhoch zu klettern. Kurzfristige Rückschläge sind aber natürlich ebenfalls möglich, vor allem, wenn es am Gesamtmarkt zu einer größeren Korrektur kommen sollte. Ich persönlich bleibe aber vorerst optimistisch und hoffe auf eine Fortsetzung des Turnaround.

SFC Energy schockt mit Prognosekorrektur – Kursziel wird angepasst

Leider nicht ganz so erfreuliche News wie von Bayer kamen Ende vergangener Woche aus dem Hause SFC Energy: Der Wasserstoff- und Brennstoffzellenspezialist hat wegen des anhaltend herausfordernden Marktumfeldes letzten Donnerstag bei der Vorlage seiner vorläufigen Halbjahreszahlen seine Prognose für das laufende Geschäftsjahr angepasst. Dabei wird vor allem auf die „anhaltenden makroökonomischen Unsicherheiten und Wechselkursvolatilitäten“ verwiesen.

Gerechnet wird für 2025 nun beim Umsatz mit 146,5 bis 161 Millionen Euro. Die bisherige Umsatzprognose lag bei 160,6 bis 180,9 Millionen Euro. Das bereinigte EBITDA wird jetzt in einer Bandbreite von nur noch 13 bis 19 Millionen erwartet (bislang: 24,7 bis 28,2 Millionen Euro), das bereinigte EBIT mit 5 bis 11 Millionen Euro (bislang: 17,5 bis 20,6 Millionen Euro).

Ich muss schon zugeben: Vor allem die Ergebniskorrektur hat es in sich und ich hätte das in dieser Größenordnung keinesfalls erwartet. Entsprechend auf dem falschen Bein erwischt hat es auch mich und ich muss mir jetzt Gedanken machen, wie ich zur Position von SFC Energy im AktivInvestor-Depot stehe.

Eingestiegen bin ich bereits im Oktober 2022 zum Kurs von 18,30 Euro. Anfang 2023 konnten die Aktien bis auf 27,05 Euro zulegen und im Mai dieses Jahres mit 26,65 Euro dieses Niveau fast wieder erreichen. Danach ging es aber bereits wieder gen Süden und mit dem Prognoseschock brachen die Aktien richtig ein: Bis auf 14,92 Euro ging es abwärts und damit auf ein 52-Wochentief. Auch wenn sich die Aktien danach wieder leicht erholen konnten, ist das charttechnisch nie ein gutes Zeichen. Mit aktuell 15,84 Euro liegen die Aktien im AktivInvestor-Depot mit knapp 14 Prozent im Minus. Zum Vergleich: Beim bisherigen Jahreshoch von 26,65 Euro lag ich anständige 45 Prozent im Plus und nicht mehr allzu weit von meinem angepeilten Kursziel von 30 Euro entfernt. Nach dem Kurseinbruch braucht es also jetzt schon einen Verdoppler. Bei der aktuellen Stimmung nur schwer vorstellbar, weshalb ich mir jetzt ein Kursziel von 20 Euro setze und hoffe, dass sich der Kurs mittelfristig wieder dahin bewegt und ich die Position mit Gewinn schließen kann.

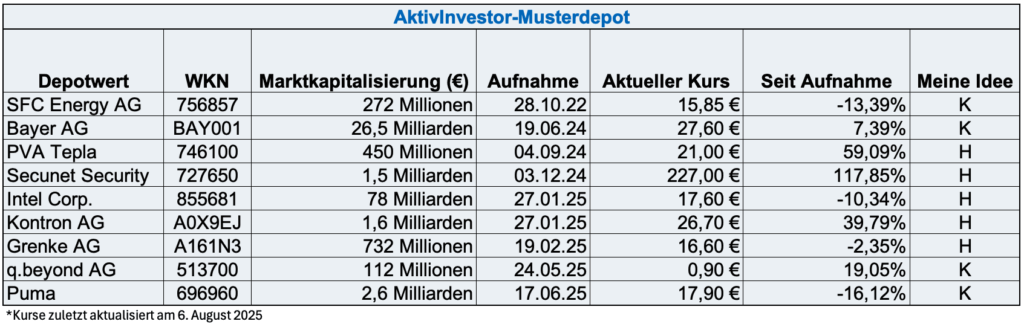

AktivInvestor-Depot

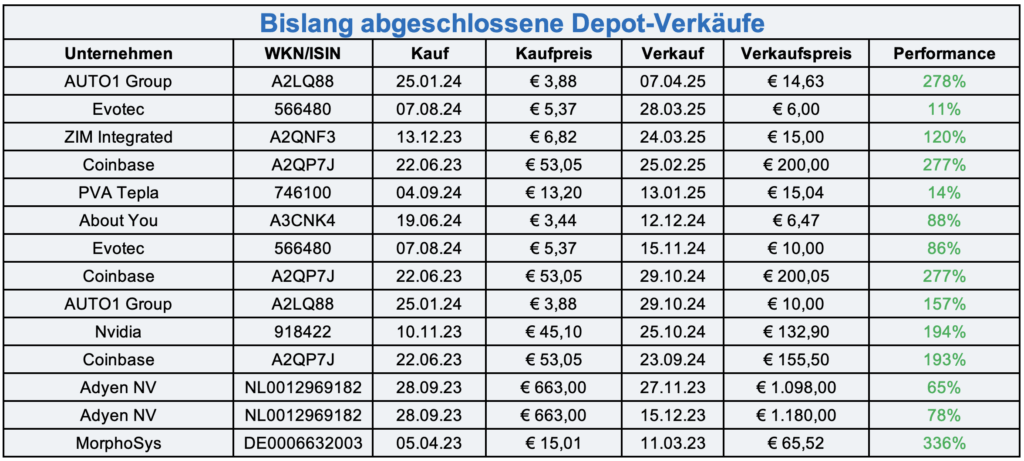

Bislang abgeschlossene Depot-Verkäufe

Wichtige Hinweise:

- Die angegebenen aktuellen Kurse sind die Schlusskurse vor Fertigstellung dieser Ausgabe

- In der Spalte „Seit Jahresbeginn“ wird die Kursveränderung bezogen auf den letzten Schlusskurs des Jahres 2023 angegeben

- Spalte „Handlung“ bedeutet für mich persönlich:

- K: Aktuelle Kurse könnten zum Kauf genutzt werden

- H: Halten: Beim aktuellen Kurs drängt sich mir weder ein Kauf noch ein Verkauf auf

- V: Das aktuelle Kursniveau könnte für einen Verkauf genutzt werden.

- Sind für einzelne Positionen Stop-Loss-Limits oder Take-Profits vorgesehen, erfahren Sie das bei der Vorstellung der Position oder in den regelmäßigen Updates zu den Depotwerten

- Positionsverkäufe werden in den jeweiligen Ausgaben angekündigt

Bitte an dieser Stelle unbedingt den Disclaimer beachten, da es sich natürlich nur um meine Meinung handelt. Es ist keine Anlageberatung, Empfehlung, Aufforderung zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzinstrumenten. Jede Leserin und jeder Leser entscheidet selbst, was er tut!

Der Autor kann unmittelbar Positionen in Finanzinstrumenten von Unternehmen, die in diesem Beitrag thematisiert werden und deren Kurse durch die Berichterstattung beeinflusst werden könnten, halten!

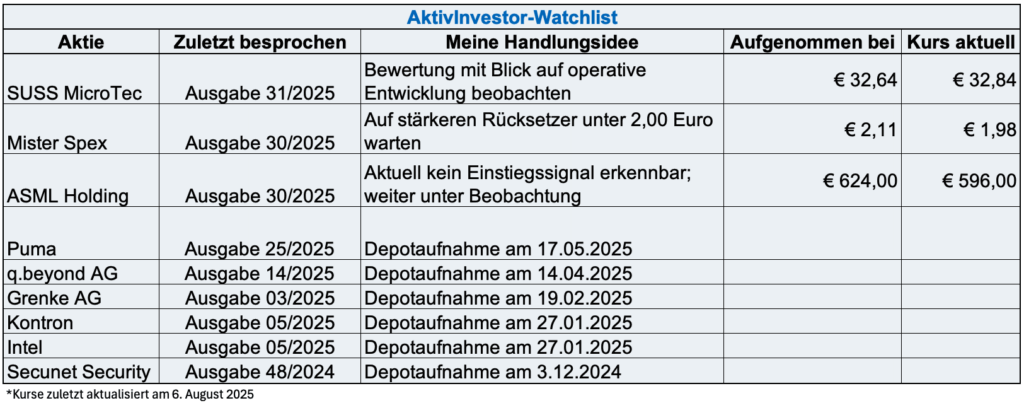

Übersicht bislang besprochene Watchlistwerte

Bitte an dieser Stelle unbedingt den Disclaimer beachten, da es sich natürlich nur um meine Meinung handelt. Es ist keine Anlageberatung, Empfehlung, Aufforderung zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzinstrumenten. Jede Leserin und jeder Leser entscheidet selbst, was er tut!

Der Autor kann unmittelbar Positionen in Finanzinstrumenten von Unternehmen, die in diesem Beitrag thematisiert werden und deren Kurse durch die Berichterstattung beeinflusst werden könnten, halten!

News-Update – Wichtige Nachrichten im Überblick

Anstieg der Verbraucherpreise in Deutschland unverändert zum Vormonat

Im Juli fiel der Anstieg der Verbraucherpreise im Jahresvergleich mit 2,0 Prozent genauso hoch aus wie im Monat davor. Gerechnet hatten Experten allerdings mit einem kleinen Rückgang auf 1,9 Prozent. Damit liegt aber auch in Deutschland die Inflationsrate weiterhin unverändert exakt auf der Zielmarke der EZB.

Verbraucherpreisindex Eurozone verharrt bei 2,0 Prozent

Gleiches Bild für die gesamte Eurozone: Die Verbraucherpreise sind im Juli Jahresvergleich um 2 Prozent gestiegen und damit genauso stark wie im Monat davor. Gerechnet wurde mit einem etwas geringeren Anstieg um 1,9 Prozent.

PCE-Preisindex steigt in den USA stärker als erwartet

In den USA setzt sich der Preisauftrieb im Juni fort. Der vielbeachtete PCE Preisindex stieg auf Jahressicht auf 2,6 Prozent. Experten hatten nach 2,4 Prozent im Vormonat nur einen Anstieg auf 2,5 Prozent erwartet.

US-Arbeitsmarktbericht fällt deutlich schwächer als erwartet aus

Mit großer Spannung warteten vergangenen Freitag Marktteilnehmer auf den US-Arbeitsmarktbericht für den Monat Juli und die vom Bureau of Labor Statistics veröffentlichten Daten verpassten den Märkten einen kräftigen Schock.

Der US-Arbeitsmarkt kühlt sich spürbar ab und auch die Werte aus den Vormonaten wurden kräftig nach unten revidiert. Während Experten im abgelaufenen Monat Juli mit 104.000 neu geschaffenen Stellen gerechnet hatten, wurden tatsächlich nur 73.000 geschaffen. Dafür wurden die Zahlen aus den beiden Vormonaten (Mai und Juni) um insgesamt 258.000 nach unten revidiert. Die US-Arbeitslosenquote stieg im Juli von 4,1 auf 4,248 Prozent.

Mit den enttäuschenden Arbeitsmarktzahlen stieg gleichzeitig die Hoffnung auf eine baldige Zinssenkung durch die Fed. Erst am Mittwoch hatte die US-Notenbank die Leitzinsen unverändert bei 4,25 bis 4,5 Prozent belassen und auf die weiter bestehenden Risiken durch die Zollpolitik von Donald Trump verwiesen. Allerdings dürften jetzt die von Powell am Mittwoch als Zeichen für eine Zinssenkung ausgewiesenen „Abwärtsrisiken am Arbeitsmarkt“ durchaus erkennbar sein.

Damit dürfte der bereits hohe Druck von US-Präsident Trump auf Fed-Chairman Powell weiter zunehmen. Trump fordert von ihm einen Zinsschritt von bis zu 3,0 Prozent um die US-Wirtschaft in Schwung zu halten.

Impressum, Erläuterungen, Risikohinweise und Compliance-Regeln

Unsere Ausgaben von AktivInvestor Premium erscheinen in der Regel wöchentlich. Falls es zu einer außerordentlichen Situation kommt, werden wir Sie selbstverständlich über ein sofortiges Update informieren, egal an welchem Wochentag. Vielen Dank für Ihr Verständnis!

Wichtiger rechtlicher Hinweis:

Die Publikation wurde mit größter Sorgfalt erstellt. Dennoch sind alle Analysen und Prognosen unverbindlich und beziehen sich auf die aktuellen Marktverhältnisse. Alle Angaben beziehen sich auf Quellen und Informationen, die wir zum Zeitpunkt der Veröffentlichung für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir aber keine Garantie übernehmen können!

Sämtlich in diesem Börsendienst veröffentlichten Inhalte und getroffenen Angaben dienen ausschließlich zu Informationszwecken und stellen keine Anlageberatung, Empfehlung, Aufforderung zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzinstrumenten dar. Sie dürfen deshalb nicht als Angebot oder Empfehlung für Anlageentscheidungen verstanden werden!

Die Autoren und Herausgeber dieses Börsenbriefs übernehmen keine Verantwortung für Verluste oder Schäden, die direkt oder indirekt durch die Verwendung der Inhalte oder das Vertrauen auf die darin enthaltenen Informationen entstehen könnten. Jeder Leser ist für seine Anlageentscheidungen selbst verantwortlich und sollte, falls erforderlich, professionelle Beratung einholen, bevor er Anlageentscheidungen trifft.

Die in diesem Börsenbrief enthaltenen Informationen können sich ohne vorherige Ankündigung ändern. Die Autoren und Herausgeber dieses Börsenbriefs haben möglicherweise eigene Positionen in den erwähnten Wertpapieren oder Finanzinstrumenten.

Unsere Compliance-Regeln finden Sie unter diesem Link

Unsere Allgemeinen Geschäftsbedingungen finden Sie unter diesem Link

Impressum

Angaben gemäß § 5 TMG:

AktivInvestor.de

Torsten Pinkert

61130 Nidderau, Bahnhofstraße 15

Telefon: +49 (0) *

Kein telefonischer Support. Bitte senden Sie eine kurze E-Mail an korrektur (at) AktivInvestor.de

Geschäftsführung: Torsten Pinkert

© AktivInvestor.de. Alle Rechte vorbehalten. Nachdruck, Veröffentlichungen, Weitergabe und sonstige Reproduktionen, auch auszugsweise sind nicht gestattet.

Head-Trader & verantwortlicher Chefredakteur: Torsten Pinkert (V.i.S.d.P.).