Editorial

Liebe Leserinnen und Leser,

vermutlich müssen wir uns in den nächsten mindestens 3,5 Jahren einfach daran gewöhnen, dass das Zoll-Hickhack genauso zum Börsenalltag gehört, wie jeden ersten Freitag im Monat die US-Arbeitsmarktdaten oder die monatliche Veröffentlichung des ZEW-Index. Mit dem Unterschied, dass bei den Konjunkturdaten der Termin feststeht und das Ganze – im Vergleich zum Trumpschen Zollchaos – weitaus berechenbarer ist.

So geschehen in dieser Woche, als der beste Präsident aller Zeiten am vergangenen Wochenende verkündete, dass die gegen China verhängten Strafzölle nun doch wieder in dieser Höhe für mindestens 90 Tage ausgesetzt werden. Was danach kommt, wer weiß das schon. Und auch diesmal kann niemand sagen, er habe von nichts gewusst. Denn der Börseninsider Trump hat über die sozialen Medien (wo liest man heutzutage sonst seriöse Börsennachrichten) schon Tage vorher wieder dazu geraten, jetzt endlich Aktien zu kaufen. Ein Tipp, dem er höchstwahrscheinlich selbst gefolgt ist.

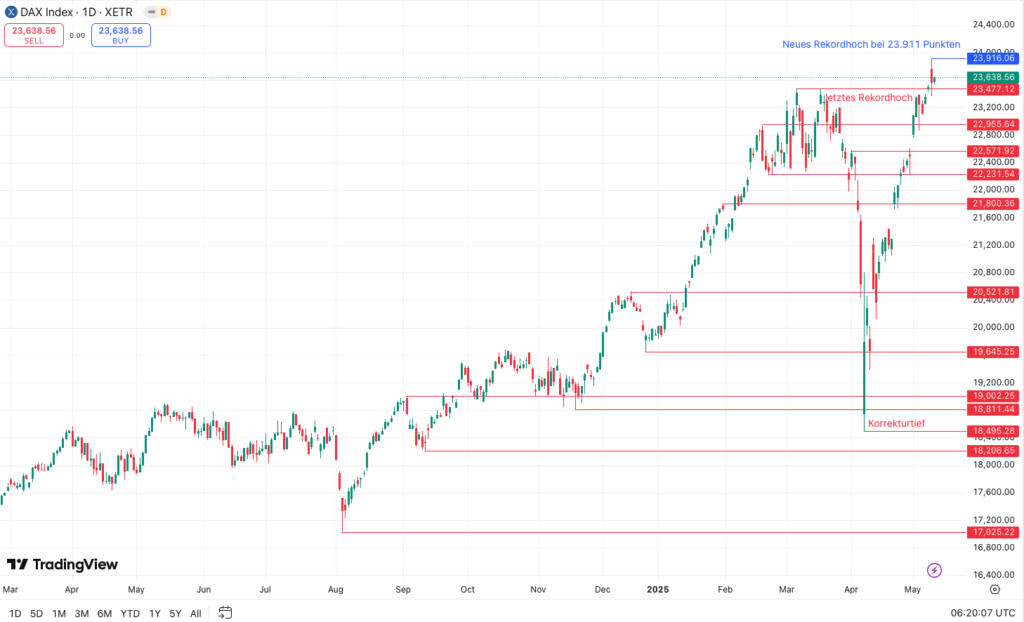

Erwartungsgemäß sprangen die Lemminge wieder alle auf und der DAX sprang zu Wochenbeginn mit 23.911 Punkten auf ein neues Rekordhoch. Damit rückt die 24.000er Marke in greifbare Nähe. Ob sie noch erreicht wird und wie nachhaltig die Kursgewinne sind, damit beschäftige ich mich wie immer in der Rubrik Marktstimmung & Ausblick. Dort werfe ich außerdem auch einen Blick auf die Stimmungs- und Indikatorenlage und die technische Verfassung des DAX.

Neben der Entspannung im Zollstreit zwischen China und den USA gab es auch einen neuen Hoffnungsschimmer, dass der verheerende Angriffskrieg Russlands in der Ukraine zumindest in einen Waffenstillstand übergehen könnte. Die Meldung, die bei Rüstungsaktien am Montag für deutliche Kursverluste sorgte, wirkte sich aber glücklicherweise positiv auf den Gesamtmarkt aus.

Die insgesamt freundlichere Stimmung hat auch im AktivInvestor-Depot für Zugewinne gesorgt. Aber nicht nur das, sondern auch zahlreiche Quartalsbilanzen von Depotwerten, die – wie im Falle Bayer – besser als erwartet ausfielen, sorgten für Kursgewinne. Alle weiteren wichtigen Nachrichten zu einzelnen Depotwerten erfahren Sie wie immer im Depot-Update sowie in der aktuellen Performance-Übersicht des AktivInvestor-Depots.

Nach der Vorlage von Quartalszahlen haben ich mir in der Watchlist wieder einmal Coinbase genauer angeschaut, da ich hier dem Verkauf im Februar immer noch nachtrauere. Was ich aktuell davon halte, erfahren Sie im Watchlist-Update.

Konjunkturdaten von Relevanz für die Börse liefen in dieser Woche ebenfalls schon über den Ticker. Die aus meiner Sicht wichtigsten stelle ich Ihnen neben einigen Unternehmensmeldungen wie gewohnt im News-Update vor.

In der Rubrik Finanzwissen stelle ich Ihnen diesmal vor, was Hindenburg-Omen

Ich wünsche Ihnen viel Spaß bei der Lektüre der vorliegenden Ausgabe.

Es grüßt Sie herzlich, Ihr

Torsten Pinkert (Chefredakteur)

Marktstimmung & Ausblick

DAX-Rekord, neue Zoll-Deals und Quartalsbilanzen im Depot

Mit großer Erleichterung haben zu Wochenbeginn die Märkte auf die Meldung von Wochenende reagiert, dass es zwischen China und den USA eine vorübergehende Einigung im Zollstreit gegeben hat. So sollen zumindest für die nächsten 90 Tage die bislang angekündigten gegenseitigen Zölle ausgesetzt werden. Den neuen Zollsatz für Importe aus China hat die USA von 145 Prozent auf 30 Prozent gesenkt. China wiederum wird auf Einfuhren aus den USA Zölle von 10 Prozent (statt wie bisher 125 Prozent) erheben.

Die Aktienmärkte starteten mit Kurssprüngen in die neue Handelswoche, der DAX erreichte mit 23.911 Punkten ein neues Rekordhoch und hat damit die nächste Runde Marke im Blick. Die Euphorie wich aber schnell der Realität, denn nach 90 Tagen wird das Gezerre und Gefeilsche vermutlich erneut beginnen. Und wenn Investoren etwas nicht mögen, dann ist es permanente Unsicherheit und ständige Richtungsänderungen. Was wiederum die einzige Konstante in der Politik von Donald Trump zu sein scheint. Deshalb folgten auf den neuen DAX-Rekord prompt Gewinnmitnahmen und der deutsche Leitindex fiel schnell wieder auf 23.600 Punkte zurück. Und auch die nächsten Wochen und Monate dürften hochvolatil bleiben, da die Wirtschaftspolitik der USA völlig unkalkulierbar bleibt und sich je nach Laune des US-Präsidenten verändern kann.

Endlich einmal etwas positivere Signale kamen aus der Ukraine. Denn hier hat sich der Westen zuletzt wieder zusammengerauft und zusammen mit den USA den Druck auf Putin erhöht. Gefordert wird eine 30-tägige Waffenruhe, um in dieser Zeit einen Frieden zu verhandeln. So erfreulich die neue Einigkeit des Westens ist, so wenig scheint das Putin zu interessieren. Der lenkt ab mit taktischen Friedensgesprächen in Istanbul, die es aber vermutlich aufgrund seiner Forderungen nicht geben wird. Und während dieses neuen Ablenkungsmanövers erhöht er den Angriffsdruck in der Ukraine. Bleibt zu hoffen, dass die neugewonnene Einigkeit endlich dazu führt, dass der wirtschaftliche Sanktionsdruck gegenüber Russland erhöht und die militärische Unterstützung der Ukraine wieder hochgefahren wird. Und damit endlich ein Frieden absehbar.

Während die US-Notenbank zuletzt den Leitzins unverändert bei 4,25 bis 4,5 Prozent belassen hat und damit auf die möglichen Auswirkungen der Zollpolitik von Trump auf Inflation und Wirtschaftsentwicklung reagiert, senkte die Europäische Zentralbank (EZB) im letzten Monat zum siebten Mal in Folge den Leitzins für die Eurozone auf aktuelle 2,25 Prozent. Was Kreditschuldner freut und Sparer verzweifeln lässt. Bislang ist nicht erkennbar, dass sich an der EZB-Politik etwas ändert, so dass auf der nächsten Sitzung im Juni der Leitzins für die Eurozone auf 2,0 Prozent fallen könnte. Damit nimmt die Zinsdifferenz zwischen den USA und der EU weiter zu und das könnte den Druck auf den Euro wieder etwas erhöhen und sich negativ auf Exportwerte auswirken.

Sentiment- und Indikatorenlage

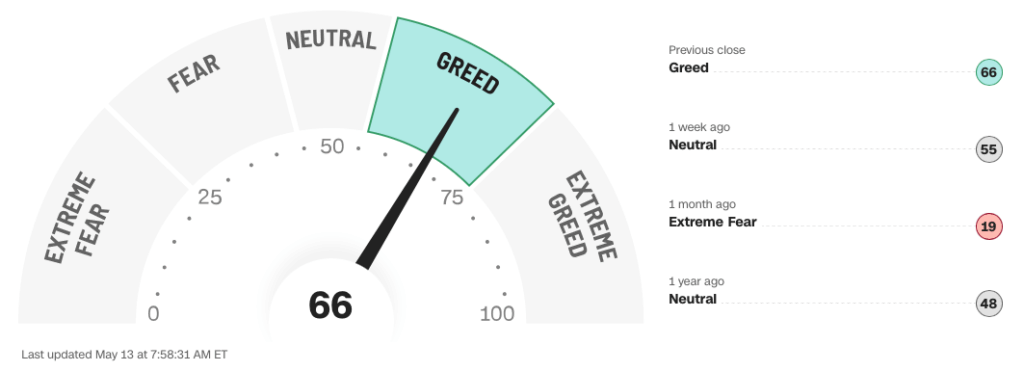

Neue Rekorde im DAX und eine Unterbrechung im Handelskonflikt zwischen den USA und China heben auch die Stimmung der Anleger weiter an. Der von CNN berechnete Fear & Greed Index auf den S&P 500, der vor fünf Wochen noch bis auf 4 Punkte eingebrochen ist, erholt sich weiter und legt nach den 58 Punkten aus der Vorwoche in dieser Woche weiter auf aktuell 66 Punkte zu. Damit rückt nun sogar der Bereich „Extreme Greed“ näher, nachdem bei den Anlegern vor rund einem Monat noch extreme Angst überwogen hat.

Das von der Börse Stuttgart berechnete Euwax Sentiment, das die Stimmung deutscher Anleger misst, hat sich dagegen von 10 Punkten aus der Vorwoche auf -2 Punkte abgeschwächt. Mit dem neuen DAX-Rekord scheinen sich Anlegerinnen und Anleger verstärkt gegen mögliche Kursverluste abzusichern.

Ein etwas anderes Bild beim Angstindex VIX (CBOE Volatility Index), der die Schwankungsbreite des S&P 500 misst. Hier beruhigt sich die Lage weiter, denn der VIX, der Anfang April noch bei über 50 Punkten lag, fällt nach 24 Punkte in der Vorwoche weiter auf aktuell 18 Punkte.

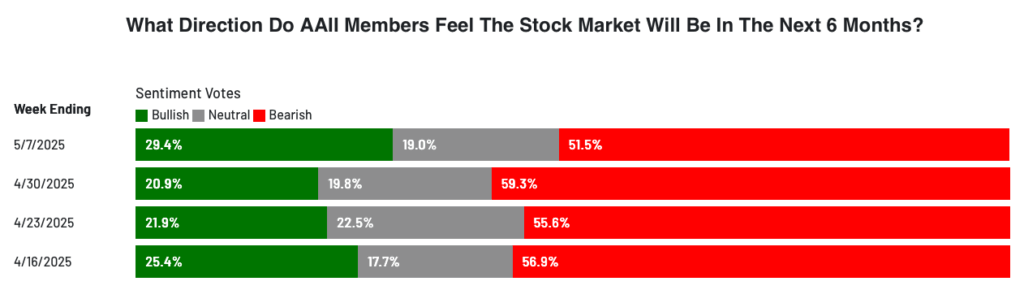

Verbessert hat sich auch das von der American Association of Individual Investors (AAII) berechnete Anleger-Sentiment. Die Zahl der bullisch eingestellten Anleger steigt von 20,9% in der Vorwoche auf 29,4%. Die Zahl der bärisch eingestellten Anleger geht von 59,3% auf 51,5% zurück.

DAX nimmt nun auch Schwung auf in Richtung 24.000 Punkte

Nach dem vorläufigen Handelsdeal zwischen China und den USA, der vergangenes Wochenende ausgehandelt wurde, startete der deutsche Aktienmarkt mit viel Schwung in die neue Woche und sprang direkt nach Handelsbeginn auf das neue Rekordhoch bei 23.911 Punkten. Viel fehlte damit nicht mehr bis zur nächsten runden Marke. Danach nahmen Anleger allerdings auch schon wieder Gewinne mit und der deutsche Leitindex konsolidiert aktuell im Bereich von 23.600 Punkte, liegt damit aber immer noch deutlich über seinem letzten Rekordhoch aus dem März bei 23.476 Punkten.

Auf der Oberseite liegt damit der nächste signifikante Widerstand am Rekordhoch vom Montag bei 23.911 Punkten, darüber dann an der runden Marke von 24.000 Punkten.

Auf dem Weg nach unten sollten Anleger bildet das Rekordhoch vom März bei 23.476 Punkten die erste wichtige Unterstützung, darunter liegen die nächsten wichtigen Haltemarken u.a. an der runden Marke von 23.000 Punkten, bei 22.955 Punkten (Zwischenhoch vom Februar), bei ca. 22.570 Punkten (Zwischenhoch vom April) und dem Februar-Zwischentief bei ca. 22.230 Punkten.

Update: News zu Depotwerten

In der vergangenen Woche gab es zahlreiche Nachrichten zu Einzelwerten aus dem AktivInvestor-Depot. Hier der Überblick:

q.beyond: Steigerung der Ertrags- und Finanzkraft in Q1/2025 und bestätigte Prognose

Vor knapp vier Wochen habe ich die Aktien des Digitalisierungsspezialisten q.beyond ins AktivInvestor-Depot aufgenommen, gekauft wurde die Papiere am 24. April 2025 zum Kurs von 0,7560 Euro. Kaufgründe sind vor allem meine Erwartung einer positiven Geschäftsentwicklung aufgrund der Positionierung des Unternehmens in Wachstumsfeldern wie Cloud Computing, IT-Security und künstlicher Intelligenz. Klappt das, dann könnte auch der Aktienkurs einen Boden ausbilden und mittelfristig sogar wieder den Pennystock-Bereich verlassen.

In der kurzen Zeit seit dem Kauf ging die Spekulation auf, denn die Aktien konnten bislang rund 21 Prozent auf 0,92 Euro zulegen und nähern sich damit auch wieder der Marke von 1,00 Euro an.

Auch meine Hoffnung auf eine positive Geschäftsentwicklung bekam Anfang dieser Woche neue Nahrung, denn q.beyond hat Zahlen für das erste Quartal 2025 vorgelegt und ist gut ins neue Jahr gestartet.

Angesichts einer anhaltend schwachen Konjunktur ging der Umsatz von q.beyond von Januar bis März 2025 zwar leicht um 1,5 Prozent auf 46,4 Millionen Euro zurück, die Ertragskraft stieg aber deutlich. Das operative Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) legte im Quartalsvergleich um rund 15 Prozent auf 2,3 Millionen Euro zu, vor Zinsen und Steuern (EBIT) sogar um 64 Prozent auf -0,4 Millionen Euro. Das Konzernergebnis lag mit -0,3 Millionen Euro 73 Prozent über dem vergleichbaren Vorjahreswert, der Break-Even rückt also näher.

Angesichts des gelungenen Jahresstarts wird die Jahresprognose bestätigt: Der Umsatz soll bei ca. 184 bis 190 Millionen Euro liegen, das EBITDA auf 12 bis 15 Millionen Euro zulegen.

Ich bleibe nach dem Einstieg bei q.beyond optimistisch und spekuliere bei den Aktien mittelfristig wieder auf Kurse deutlich über der Marke von 1,00 Euro. Der Start ist bislang jedenfalls schon einmal gelungen.

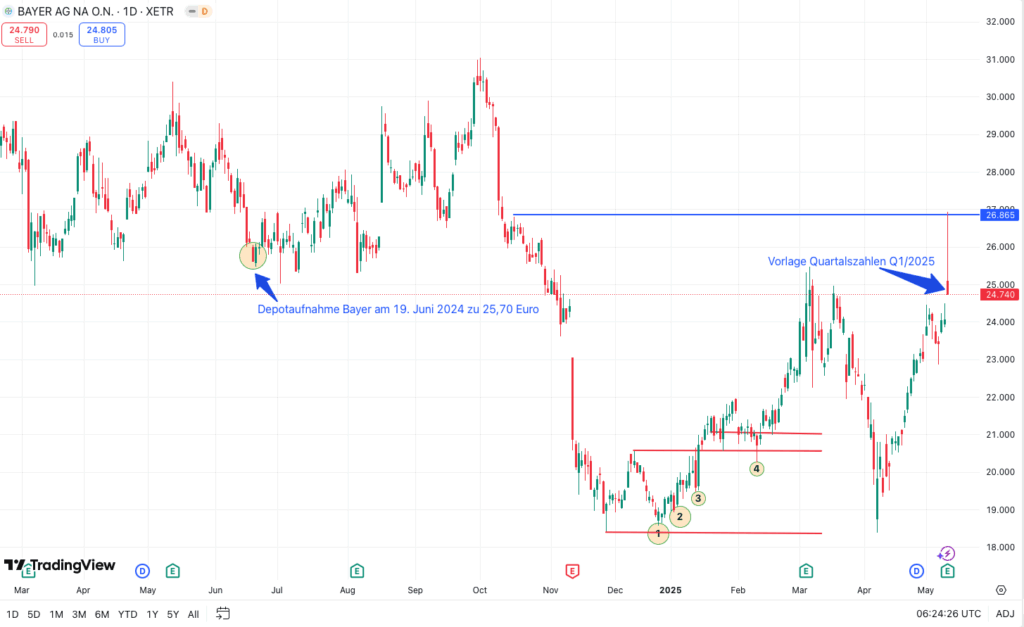

Bayer: Aktien reagieren mit Kurssprung auf die Quartalszahlen

Mit großer Spannung habe ich auf die am Dienstag anstehenden Quartalszahlen beim Pharma- und Agrarchemiekonzern Bayer gewartet. Denn seit der Aufnahme ins AktivInvestor-Depot im Juni letzten Jahres lagen die Papiere eigentlich ständig im Minus und rutschen zwischenzeitlich sogar unter die 20-Euro-Marke ab. Zu groß schienen die Probleme bei Bayer aus den Glyphosat-Klagen in den USA. Und auch operativ schien es zuletzt nicht mehr so zu laufen und CEO Bill Anderson schien beim Konzernumbau ebenfalls nur schleppend voranzukommen.

Die von mir erhoffte Trendwende schien zwischenzeitlich in ganz weiter Ferne. Aber an der Börse ist auch Geduld gefragt, wie die heute veröffentlichten Quartalszahlen von Bayer zeigen. Denn die fallen deutlich besser als erwartet aus und machen wieder etwas Hoffnung für die Zukunft.

Mit einem Umsatz von 13,7 Milliarden Euro liegt der Umsatz im ersten Quartal 2025 nur 0,2 Prozent unter dem Vorjahreswert und übertrifft damit die Markterwartungen. Das operative Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) liegt mit 4,1 Milliarden Euro zwar 7,4 Prozent unter dem Vorjahresquartal, aber ebenfalls über den Schätzungen. Das trifft auch auf das bereinigte Ergebnis pro Aktie zu (EPS), das mit 2,49 Euro 11,7 Prozent unter dem vergleichbaren Vorjahreswert liegt.

Gleichzeitig wird die währungsbereinigte Konzernprognose für 2025 bestätigt, gerechnet wird hier also weiter mit einem Umsatz von 45 bis 47 Milliarden Euro und einem EBITDA vor Sondereinflüssen von 9,5 bis 10,0 Milliarden Euro. Leicht nach unten korrigiert wird allerdings die Prognose zu Stichtageskursen, hier sinkt die Umsatzprognose leicht auf 44,5 bis 46,6 Milliarden Euro und die EBITDA-Prognose auf 30,5 bis 31,5 Milliarden Euro.

Erleichterung macht sich angesichts der etwas besser als erwartet ausgefallenen Quartalszahlen und ob des in weiten Teilen bestätigten Jahresausblicks bei den Anlegern breit. Die im Leitindex DAX notierten Bayer-Aktien springen nach den Zahlen zweistellig bis auf 26,86 Euro nach oben, beenden den Tag dann immer noch mit einem kleinen Plus bei 24,74 Euro.

Mit dem Kurssprung rücken die Bayer-Aktien im AktivInvestor-Depot sogar kurz wieder in den grünen Bereich vor und liegen derzeit nur noch leicht im Minus. Ich hoffe jetzt auf das Momentum und weitere Kursgewinne, mittelfristig vielleicht sogar wieder zurück über die 30-Euro-Marke.

Secunet Security: Mit positivem Jahresstart zurück über der 200-Euro-Marke

Wie glücklich ich bin, dass sich die Aktien von secunet Security noch im AktivInvestor-Depot befinden, darüber habe ich bereits mehrfach berichtet. Denn nach dem Einbruch Anfang April stürzten die Aktien von über 200 Euro bis auf 133 Euro ab und verfehlten den bei 130 Euro platzierten Stop Loss denkbar knapp. Und das, obwohl die Geschäfte hervorragend laufen und die Aktien meiner Meinung nach immer noch sehr attraktiv bewertet sind.

Das hat auch die Reaktion nach dem Kurssturz gezeigt, denn die Anleger griffen wieder zu und die Aktien sprinteten wieder Richtung 200-Euro-Marke und konnten diese mit aktuell 202 Euro auch erneut überspringen.

Dass es läuft und dass der Aufwärtstrend seine Berechtigung hat, zeigen auch die am Dienstag vorgelegten Quartalszahlen, denn der Jahresstart ist dem Cybersecurity-Spezialisten durchaus gelungen. Der Umsatz konnte von Januar bis Ende März 2025 um knapp 36 Prozent auf 78,3 Millionen Euro gesteigert werden. Zurückzuführen u.a. auch durch bereits zum Vorjahr getätigte und im ersten Quartal 2025 ausgelieferte Bestellungen im Public Sector. Vor Steuern und Zinsen kletterte das Ergebnis (EBIT) kräftig auf 1,8 Millionen Euro, nachdem es in der vergleichbaren Vorjahresperiode mit -5,6 Millionen Euro noch deutlich negativ ausfiel. Damit sprang die EBIT-Marge von -9,7 Prozent auf 2,3 Prozent.

Nahezu konstant bei 201,9 Millionen Euro liegt in Vergleich zum Jahresauftakt der Auftragsbestand. Angesichts der Auftragslage und des gelungenen Jahresstarts blickt der Vorstand zuversichtlich auf das Gesamtjahr und rechnet weiterhin mit einem Konzernumsatz von ca. 425 Millionen Euro und einer EBIT-Marge von 9,5 bis 11,5 Prozent.

Erfreulich deshalb bislang auch die Entwicklung der Aktien im AktivInvestor-Depot: Seit der Aufnahme Anfang Dezember 2024 mit 104,20 Euro haben die Aktien rund 93 Prozent auf aktuelle 202 Euro zugelegt. Ich bleibe weiter investiert, passe meine Einstufung aber angesichts der zuletzt deutlichen Kursgewinne von Kaufen auf Halten an. Der Stop Loss bleibt weiter bei 130 Euro.

SFC Energy kooperiert mit Polaris bei brennstoffzellenbetriebenen Fahrzeugen

Der Brennstoffzellen-Spezialist SFC Energy meldet am Dienstag eine Kooperation mit Polaris Government and Defense (Polaris). Polaris, das auf der Special Operations Forces Woche (SOF Week) in Tampa, USA ein hochmobiles taktisches Fahrzeug vorgestellt hat, kann mit einer EMILY 3000-Brennstoffzelle von SFC Energy betrieben werden. Durch die Installation von EMILY 3000 in der MRZR-Fahrzeugplattform von Polaris kann das Fahrzeug über eine zuverlässige und autonome Stromversorgung betrieben werden. Mit dieser Ausstattungsoption soll das Fahrzeug zukünftig der NATO und deren Verbündeten angeboten werden. EMILY 3000 ist bereits militärisch zertifiziert und verfügt über eine NATO-Versorgungsnummer.

SFC Energy streckt damit seine Fühler immer stärker in den Verteidigungs- und Sicherheitsbereich aus, ein äußerst wachstumsstarker Markt, wie die letzten Jahre gezeigt haben.

Davon profitieren konnten in den letzten Wochen die im SDAX notierten Aktien, die im letzten Vierteljahr fast 50 Prozent auf aktuell 25,25 Euro zulegen konnten. Im AktivInvestor-Depot liegen die Papiere rund 38 Prozent im Plus. Ich bleibe hier weiterhin optimistisch und spekuliere mittelfristig auf Kurse über 30 Euro.

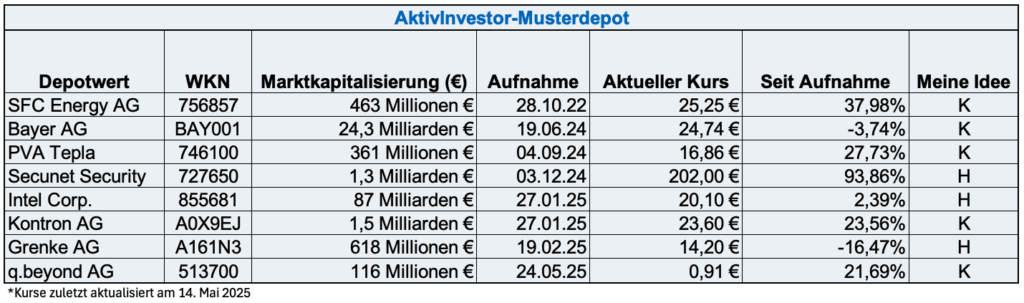

AktivInvestor-Depot

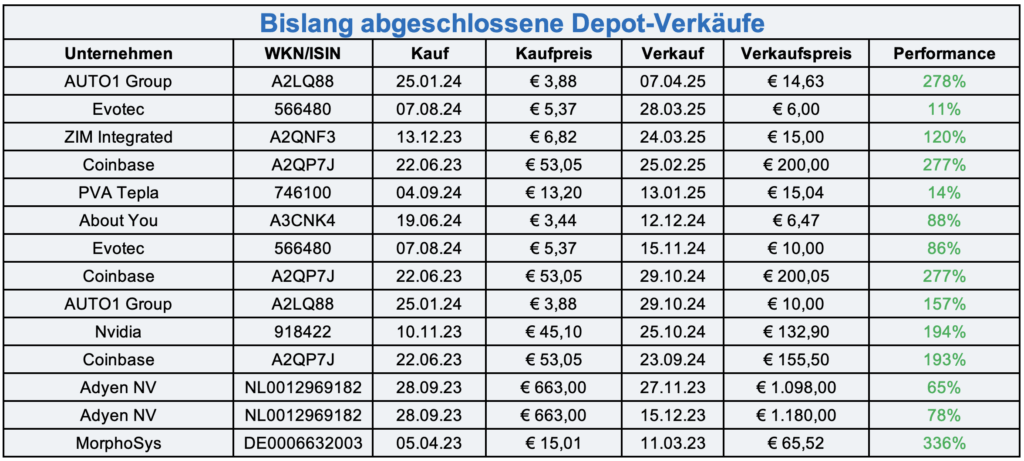

Bislang abgeschlossene Depot-Verkäufe

Wichtige Hinweise:

- Die angegebenen aktuellen Kurse sind die Schlusskurse vor Fertigstellung dieser Ausgabe

- In der Spalte „Seit Jahresbeginn“ wird die Kursveränderung bezogen auf den letzten Schlusskurs des Jahres 2023 angegeben

- Spalte „Handlung“ bedeutet für mich persönlich:

- K: Aktuelle Kurse könnten zum Kauf genutzt werden

- H: Halten: Beim aktuellen Kurs drängt sich mir weder ein Kauf noch ein Verkauf auf

- V: Das aktuelle Kursniveau könnte für einen Verkauf genutzt werden.

- Sind für einzelne Positionen Stop-Loss-Limits oder Take-Profits vorgesehen, erfahren Sie das bei der Vorstellung der Position oder in den regelmäßigen Updates zu den Depotwerten

- Positionsverkäufe werden in den jeweiligen Ausgaben angekündigt

Bitte an dieser Stelle unbedingt den Disclaimer beachten, da es sich natürlich nur um meine Meinung handelt. Es ist keine Anlageberatung, Empfehlung, Aufforderung zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzinstrumenten. Jede Leserin und jeder Leser entscheidet selbst, was er tut!

Watchlist-Update

Coinbase: Gewinn im ersten Quartal 2025 geht deutlich zurück – Milliardenübernahme geplant

Quartalszahlen hat Ende vergangener Woche die Kryptobörse Coinbase vorgelegt und beim Gewinn für Enttäuschung gesorgt. Das Ergebnis pro Aktie (EPS) fiel von Januar bis März 2025 auf nur noch 0,24 USD pro Aktie, die durchschnittlichen Analystenschätzungen lagen mit 2,09 USD weit darüber. Zum Vergleich: Im Vorjahresquartal lag der Gewinn pro Aktie sogar bei 4,40 USD. Von 1,6 auf 2,03 Milliarden USD zulegen konnte dagegen der Quartalsumsatz, verfehlte damit aber ebenfalls die Schätzungen (von 2,09 Milliarden USD). Außerdem hat sich das Umsatzwachstum verlangsamt. Grund für den starken Ergebnisrückgang dürften vor allem die um rund 150 Prozent gestiegenen Kosten für Sales & Marketing sein.

Die Anleger reagierten enttäuscht, denn nach den Zahlen gaben Coinbase-Aktien rund vier Prozent nach. Davon haben sich die Papiere inzwischen wieder deutlich erholt, was auch auf den inzwischen wieder über 100.000 USD gestiegene Bitcoin-Kurs zurückzuführen ist.

Ein weiterer Grund dürfte die spannende Nachricht sein, dass Coinbase die Übernahme von Deribit, der weltweit größten Plattform für den Handel mit Optionen auf Kryptowährungen, bekannt gegeben hat. Der Preis soll bei rund 2,9 Milliarden US-Dollar liegen, was die Transaktion zur bislang größten Übernahme im Krypto-Bereich macht. Deribit dürfte Expertenschätzungen zufolge im letzten Geschäftsjahr einen Umsatz von rund 450 Millionen USD gemacht haben, was den Kauf für Coinbase mit einem Umsatz-Multiple von ca. 6 nicht unbedingt billig macht. Dennoch bewerten viele Beobachter den Kauf als positiv, da er gut zum Geschäftsmodell von Coinbase passt und dem Konzern vor allem neue institutionelle Kunden beschert.

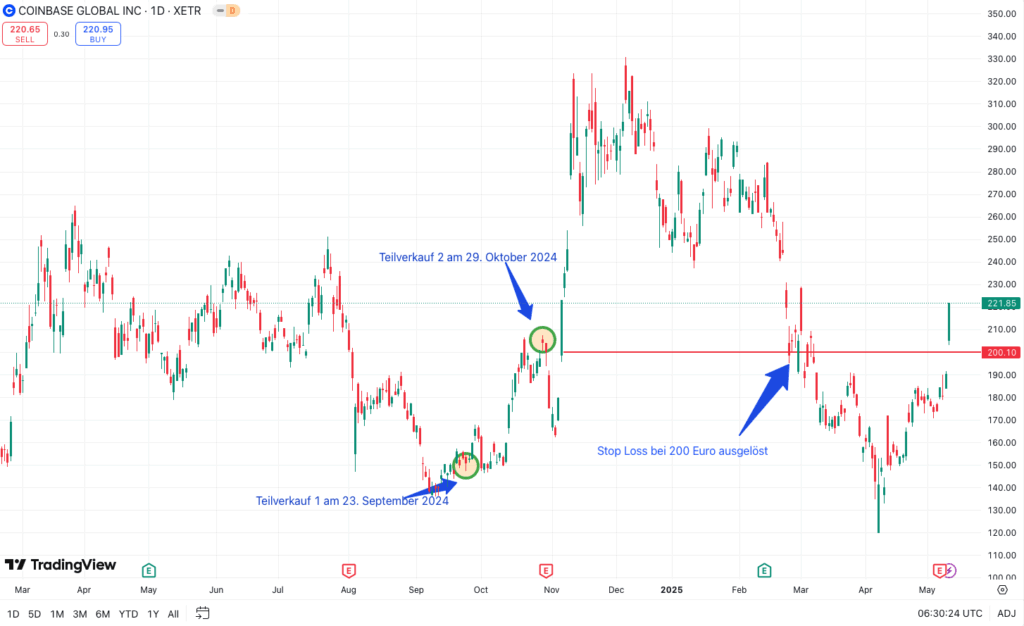

Ich hatte Coinbase für das AktivInvestor-Depot im Juni 2023 zum Kurs von 53,05 Euro gekauft und über drei Teilverkäufe mit Gewinnen von jeweils 193 Prozent (September 24), 277 Prozent (Oktober 2024) und nochmal 277 Prozent (Februar 2025) verkauft.

Wobei der letzte Verkauf nicht ganz freiwillig erfolgte, da hier der Stop Loss ausgelöst wurde. Auch deshalb hatte ich Coinbase direkt wieder auf meine Watchlist gesetzt, da ich das Unternehmen weiter für sehr spannend halte. Kurzfristig ist die Coinbase-Aktie Anfang April bis auf 120 Euro durchgesackt (7. April), ich habe mich damals nicht getraut zu kaufen. Von diesem Rücksetzer haben sich die Aktien wieder deutlich auf aktuell 221 Euro erholt und liegen damit auch wieder deutlich über dem zuletzt ausgelösten Stop Loss von 200 Euro. Damit drängt sich derzeit kein Kauf auf. Ich behalte Coinbase aber weiter im Blick (bzw. auf der Watchlist), um die weitere Entwicklung und ggfs. zukünftig mal wieder eine Chance nicht zu verpassen.

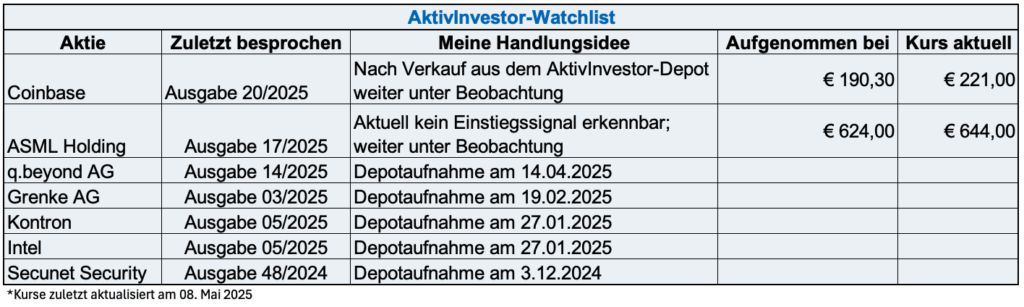

Übersicht bislang besprochene Watchlistwerte

Bitte an dieser Stelle unbedingt den Disclaimer beachten, da es sich natürlich nur um meine Meinung handelt. Es ist keine Anlageberatung, Empfehlung, Aufforderung zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzinstrumenten. Jede Leserin und jeder Leser entscheidet selbst, was er tut!

News-Update – Wichtige Nachrichten im Überblick

ZEW-Konjunkturindex legt deutlich stärker als erwartet zu

Die Konjunkturaussichten für Deutschland hellen sich weiter auf. Der viel beachtete ZEW-Konjunkturindex stieg im Mai auf 25,2 Punkte, während am Markt nur mit einem Anstieg auf 10,7 Punkt gerechnet wurde. Im direkten Vormonat lag der ZEW-Index noch bei -14,0 Punkten.

Vor allem Erwartungen an die nächsten Monate haben sich deutlich verbessert, der Index der Konjunkturerwartungen legte von -18,5 Punkten auf 11,6 Punkte zu. Dagegen fiel der Index zur Einschätzung der aktuellen Lage weiter von -81,2 Punkten auf -82 Punkte, während Experten mit einem kleinen Anstieg auf -77 Punkte gerechnet hatten.

US-Verbraucherpreise gehen weiter zurück

Eine kleine Überraschung gab es am Dienstag bei der Veröffentlichung der US-Verbraucherpreise. Während viele Experten wegen der Zollpolitik von Donald Trump mit einem Anziehen der Inflation gerechnet hatten, sank diese im April weiter auf 2,3 Prozent (Vormonat: 2,4 Prozent). Damit sinkt die Teuerungsrate in den USA den dritten Monat infolge. Vor allem der deutliche Rückgang bei den Energiepreisen wird für diese Entwicklung verantwortlich gemacht, während die Auswirkungen der Zölle bislang noch keinen Einfluss auf die Inflation haben.

ProSiebenSat.1: Aktien profitieren von möglichem Bieterwettkampf

Mit einem Kurssprung von zwischenzeitlich mehr als 20 Prozent sind am Montag die Aktien des TV- und Medienkonzerns ProSiebenSat.1 in die neue Handelswoche gestartet. Grund für die Kauflaune der Anleger waren Meldungen über einen möglichen Bieterwettkampf zwischen den Großaktionären PPF und MediaForEurope (MFE). Der tschechische Großaktionär PPF hat angekündigt, seine Beteiligung an ProSiebenSat.1 auf rund 30 Prozent verdoppeln zu wollen, was nicht in die Übernahmepläne von MFE passen dürfte. Anleger spekulieren hier nun offenbar darauf, dass MFE mit einem Angebot nachlegen und den Kurs damit noch weiter nach oben treiben könnte.

Munich RE: Gewinn geht aufgrund von Naturkatastrophen deutlich zurück

Der Gewinn des größten Rückversicherers der Welt ist im ersten Quartal 2025 auf 1,09 Milliarden Euro gefallen, im ersten Quartal 2024 waren das noch 2,12 Milliarden Euro. Als Grund werden hier vom Versicherer vor allem die Schäden aus den Waldbränden in Los Angeles zu Jahresbeginn genannt. Der Versicherungsumsatz konnte auf 15,81 Milliarden Euro gesteigert werden.

Unverändert bleiben dennoch die im Konzerngeschäftsbericht 2024 kommunizierten Ziele für 2025. Das Konzernergebnis soll 2025 bei ca. 6 Milliarden Euro liegen.

An der Börse überwiegt allerdings die Enttäuschung über den Ergebnisrückgang, die Aktien der Munich Re geben nach den Zahlen rund vier Prozent nach.

Finanzwissen

Hindenburg-Omen: Interpretation und Einsatz als technischer Indikator

Anlegerinnen und Anleger nutzen technische Indikatoren, um Markttrends zu erkennen oder in Trendbewegungen Umkehrpunkte zu identifizieren und für eigene Handelsentscheidungen zu nutzen. Sie sind deshalb für viele Trader ein unverzichtbares Instrument, um in volatilen Märkten erfolgreich zu handeln. Ein solcher technischer Indikator ist das Hindenburg-Omen, dass manchmal auch als „Crash-Indikator“ bezeichnet wird.

Das Hindenburg Omen verdankt seinen Namen dem gleichnamigen deutschen Luftschiff Hindenburg, das 1937 abstürzte. Ein Ereignis, das später als „Hindenburg-Desaster“ bezeichnet wurde. Ausgelöst wurde der Absturz der Hindenburg durch das gleichzeitige Auftreten vieler in Kombination ungünstiger Faktoren, was auch dem Ansatz des Hindenburg-Omens zugrunde liegt.

Denn das Hindenburg Omen als technischer Indikator basiert auf der Beobachtung zahlreicher einzelner Marktindikatoren, deren gleichzeitiges Auftreten Kurseinbrüche, Marktkorrekturen oder den Beginn eines Bärenmarktes ankündigen sollen. Entwickelt hat das Hindenburg Omen 1995 vom inzwischen verstorbenen Börsenbrief-Autor James R. Miekka. Gemessen wird, wie sich die Zahl der Aktien mit neuen 52-Wochen-Hochs zu Werten mit neuen 52-Wochen-Tiefs entwickelt. Tritt in einem aufwärts gerichteten Aktienmarkt beides gleichzeitig auf, ist das nach Ansicht von Miekka ein Warnsignal für einen möglichen Kurseinbruch.

Das Hindenburg Omen tritt also typischerweise in Aufwärtstrends auf, wenn die folgenden Kriterien erfüllt sind:

- Die tägliche Anzahl an Aktien mit neuen 52-Wochen-Hochs und 52-Wochen-Tiefs übersteigt den Durchschnittswert von 2,2 Prozent.

- Die Zahl der Aktien mit 52-Wochen-Hochs ist maximal doppelt so hoch, wie die mit 52-Wochen-Tiefs.

- Der Markt muss sich im Aufwärtstrend befinden, der gleitende 50-Tages-Durchschnitt positiv sein.

- Der McClellen Oszillator ist negativ (Indikator, der die Veränderung von gestiegenen und gefallenen Werten eines Wertes misst).

Obwohl das Hindenburg Omen in der Vergangenheit vor einigen Börsencrash erkannt wurde, liefert der Indikator recht häufig Fehlsignale. In Fachkreisen wird eine Fehlerquote von bis zu 75 Prozent unterstellt. Zudem fehlt dem Hindenburg-Omen auch die wissenschaftliche Grundlage. Deshalb eignet sich das Hindenburg-Omen als Ergänzung zu anderen Indikatoren, um die Prognosegenauigkeit zu erhöhen und das mögliche Ende eines Bullenmarktes zu erkennen. Als alleiniges Entscheidungskriterium ist es aber aufgrund der vielen Fehlsignale nicht geeignet. Anleger, die über einen langen Zeitraum investieren, können das Hindenburg Omen ebenfalls vernachlässigen, da sich in der Vergangenheit Aktienmärkte nach einem Crash meist schnell wieder erholt haben.

Impressum, Erläuterungen, Risikohinweise und Compliance-Regeln

Unsere Ausgaben von AktivInvestor Premium erscheinen in der Regel wöchentlich. Falls es zu einer außerordentlichen Situation kommt, werden wir Sie selbstverständlich über ein sofortiges Update informieren, egal an welchem Wochentag. Vielen Dank für Ihr Verständnis!

Wichtiger rechtlicher Hinweis:

Die Publikation wurde mit größter Sorgfalt erstellt. Dennoch sind alle Analysen und Prognosen unverbindlich und beziehen sich auf die aktuellen Marktverhältnisse. Alle Angaben beziehen sich auf Quellen und Informationen, die wir zum Zeitpunkt der Veröffentlichung für zuverlässig halten, für deren Richtigkeit, Vollständigkeit und Aktualität wir aber keine Garantie übernehmen können!

Sämtlich in diesem Börsendienst veröffentlichten Inhalte und getroffenen Angaben dienen ausschließlich zu Informationszwecken und stellen keine Anlageberatung, Empfehlung, Aufforderung zum Kauf oder Verkauf von Wertpapieren oder anderen Finanzinstrumenten dar. Sie dürfen deshalb nicht als Angebot oder Empfehlung für Anlageentscheidungen verstanden werden!

Die Autoren und Herausgeber dieses Börsenbriefs übernehmen keine Verantwortung für Verluste oder Schäden, die direkt oder indirekt durch die Verwendung der Inhalte oder das Vertrauen auf die darin enthaltenen Informationen entstehen könnten. Jeder Leser ist für seine Anlageentscheidungen selbst verantwortlich und sollte, falls erforderlich, professionelle Beratung einholen, bevor er Anlageentscheidungen trifft.

Die in diesem Börsenbrief enthaltenen Informationen können sich ohne vorherige Ankündigung ändern. Die Autoren und Herausgeber dieses Börsenbriefs haben möglicherweise eigene Positionen in den erwähnten Wertpapieren oder Finanzinstrumenten.

Unsere Compliance-Regeln finden Sie unter diesem Link!

Impressum

Angaben gemäß § 5 TMG:

AktivInvestor.de

Torsten Pinkert

61130 Nidderau, Bahnhofstraße 15

Telefon: +49 (0) *

Kein telefonischer Support. Bitte senden Sie eine kurze E-Mail an korrektur (at) AktivInvestor.de

Geschäftsführung: Torsten Pinkert

© AktivInvestor.de. Alle Rechte vorbehalten. Nachdruck, Veröffentlichungen, Weitergabe und sonstige Reproduktionen, auch auszugsweise sind nicht gestattet.

Head-Trader & verantwortlicher Chefredakteur: Torsten Pinkert (V.i.S.d.P.).