Editorial

Liebe Leserinnen und Leser,

mehrfach habe ich an dieser Stelle schon auf den sich abzeichnenden Konflikt zwischen US-Präsident Trump und dem von Trump in seiner ersten Amtszeit eingesetzten Fed-Chef Jerome Powell hingewiesen. Als Folge von Trumps Wirtschaftspolitik steigt die Inflation und das Wirtschaftswachstum wird offensichtlich ausgebremst.

Es passiert also genau das, was die Fed mit ihrer Zinspolitik verhindern will. Denn die Ziele der Notenbanker sind Preisstabilität (also niedrige Inflationsraten) und Wirtschaftswachstum. Während also Trump verzweifelt nach Zinssenkungen ruft, um seine katastrophale Politik aus Zolldrohungen, Handelskonflikten und jede Menge Chaos zu kaschieren, stemmt sich Powell überraschend tapfer dagegen und hält die Zinsen hoch. Und begründet dies sogar noch mit Trumps wirtschaftspolitischen Entscheidungen.

Eine Frechheit in den Augen des besten US-Präsidenten aller Zeiten, der Powell deshalb als „Major Looser“ bezeichnet hat und wohl auch prüfen ließ, wie man den Störenfried los wird.

Trump hat die Rechnung aber erneut ohne die Finanzmärkte gemacht. Nachdem die Verwerfungen am Anleihemarkt bereits in den letzten Wochen dafür gesorgt haben, dass Trump die meisten seiner verhangenen Zölle vorerst für 90 Tage aussetzen musste, zeigte auch diesmal der Finanzmarkt, was er von einer Ablösung Powells hält. Denn als Trump seine Schimpftirade gegen Powell auf Truth Social loslässt, brechen die Börsen mal wieder ein. Als er dann vorerst zurückrudert, wird die nächste Kursrallye losgetreten. Es dürfte interessant sein, ob Trump auch diesmal wieder ein paar Stunden davor seine Kaufempfehlung abgegeben hat.

Für Anleger bedeutet das weiterhin, dass es chaotisch bleibt. Vor allem Marktteilnehmer mit kurzfristigem Anlagehorizont brauchen aktuell starke Nerven, denn es lässt sich eigentlich kaum der nächste Tag vorhersagen. Einen Versuch wage ich dennoch wie immer in der Rubrik Marktstimmung & Ausblick.

Diese Turbulenzen an der Börse sorgten auch dafür, dass es in den letzten Wochen einige Abgänge im AktivInvestor-Depot gab. Glücklicherweise allesamt mit Gewinn, da ich in den letzten Monaten bei den meisten Werten den Stop Loss deutlich über den Einstand nachziehen konnte. Aber es gibt sie auch noch, die Depotkäufe. Das passiert heute, wenn ich zum Xetra-Schlusskurs die Aktien von q.beyond kaufe. Warum ich das tue und viele weitere Nachrichten zu einzelnen Depotwerten können Sie wie immer im Depot-Update nachlesen. Dort finden Sie auch die Übersicht der bislang abgeschlossenen Depot-Verkäufe.

Mit q.beyond verschwindet wieder ein Wert aus der Watchlist. Mit ASML habe ich mir einen anderen Wert der Watchlist in dieser Angabe wieder genauer angeschaut, nachdem ASML Quartalszahlen vorgelegt hat.

Aus meiner Sicht wichtige Nachrichten von konjunktureller Seite und aus Unternehmen finden Sie wie gewohnt im News-Update am Ende der Ausgabe.

Neu in dieser Ausgabe ist die Rubrik Finanzwissen, in der ich mich intensiver mit den Anlageklassen Anlageschwerpunkten beschäftige, in die man mit ETFs investieren kann.

Ich wünsche Ihnen viel Spaß bei der Lektüre der vorliegenden Ausgabe.

Es grüßt Sie herzlich, Ihr

Torsten Pinkert (Chefredakteur)

Marktstimmung & Ausblick

Showdown in den USA: Trump vs. Powell – Wer macht das Rennen?

Die Ausschläge an den Finanzmärkten bleiben heftig, allerdings hat sich in den letzten beiden Tagen so etwas wie eine leichte Entspannung breit gemacht. Denn Fed-Chef Powell hat sich (vorerst?) nicht den Forderungen von Trump nach Zinssenkungen gebeugt. Dass die US-Notenbank ihre Unabhängigkeit derart verteidigt, dafür gab es reichlich Rückendeckung von den Finanzmärkten.

Zudem scheint Trump nun auch beim Thema Zölle zurückzurudern und schlägt wieder versöhnlichere Töne an (so gut er das eben kann). Sogar in Richtung China! Vielleicht wird ihm langsam klar, dass sich China vielleicht nicht dem Druck der USA beugen und am Ende sogar als Gewinner dastehen könnte. Das Chinesen schlechtere Zeiten besser durchstehen können als Amerikaner, dass dürfte nicht nur eine bloße Vermutung sein.

Trump hat also jetzt angekündigt, dass er gegenüber China „nett sein“ will und deshalb Zölle „deutlich nach unten gehen, aber nicht auf null“. Was immer er uns konkret mit dieser Ausdrucksweise eines Zehnjährigen (Sorry an alle Zehnjährigen) auch sagen will. Aber scheinbar war der Druck zu hoch und das ist der Versuch von Trump, gesichtswahrend einen Rückzieher zu machen. Wie bereits beim Verkauf von TikTok oder der Aussetzung der am „Liberation Day“ angekündigten Strafzölle für vorerst 90 Tage.

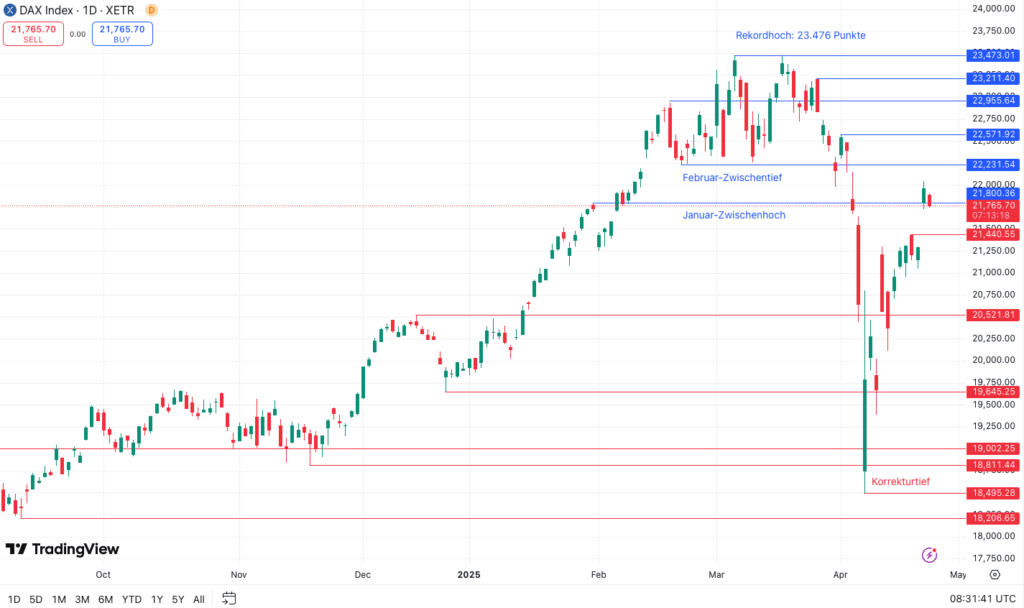

Die Signale Richtung China und die zuletzt etwas versöhnlichen Töne gegenüber Fed-Chef Powell lösten (mal wieder) eine kleine Erleichterungsrallye aus. Der DAX kletterte am Mittwoch kurz über die Marke von 22.000 Punkten, der Dow Jones lag mit seinem Tageshoch von 40.325 Punkten wieder über der 40.000er-Marke, bevor er nach Gewinnmitnahmen wieder zurückfiel.

Die Stimmung unter den Investoren bleibt aber angespannt, wie die am Dienstag veröffentlichten Einkaufsmanagerindizes zeigen. Der deutsche Einkaufsmanagerindex rutscht im April überraschend stark auf 49,7 Punkte ab und damit auch unter die Wachstumsschwelle von 50 Punkten. In der Eurozone hält sich der Einkaufsmanagerindex mit einem Rückgang auf 50,1 Punkte nur noch knapp über der Schwelle, die eine Rezession signalisiert. Das passt auch ins Gesamtbild, denn die Bundesregierung hat Anfang der Woche ihre Konjunkturprognose für Deutschland auf null Prozent gesenkt (vorher: +0,3 Prozent), rechnet also im laufenden Jahr mit einer Stagnation. Damit wächst die deutsche Volkswirtschaft das dritte Jahr in Folge nicht!

Ebenfalls nach unten korrigiert hat am Dienstag der Internationale Währungsfonds (IWF) seine Wachstumsprognose für Deutschland und sieht nach bislang 0,3 Prozent nun auch nur noch ein Nullwachstum.

Die neue Bundesregierung um den designierten Kanzler März steht also bereits vor einer Mammutaufgabe, bevor sie überhaupt offiziell im Amt ist.

Sentiment- und Indikatorenlage

Die Sentiment- und Indikatorenlage hat sich nach den extremen Einbrüchen in der vorvergangenen Woche wieder etwas verbessert, da die Zollsorgen etwas nachgelassen haben und Trump nicht mehr ganz so scharf Richtung US-Notenbank schießt.

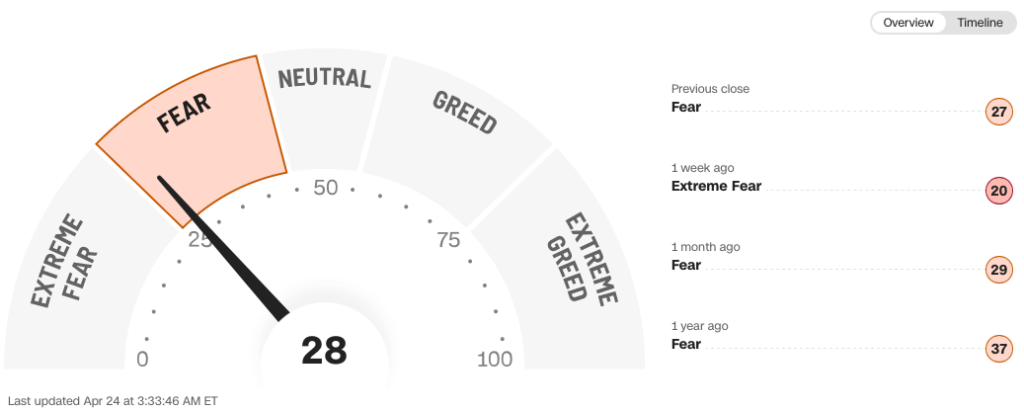

Vorvergangene Woche brach der von CNN berechnete Fear & Greed Index auf den S&P 500 auf nur noch 4 Punkte ein, die Nadel schlug damit ganz heftig in den Bereich der extremen Angst aus. Bereits letzte Woche erholte sich der Index wieder auf 18 Punkten, lag damit aber weiterhin im Bereich „Extreme Fear“. Diese Zone verlässt er diese Woche und liegt mit aktuell 28 Punkten „nur“ noch in Angstbereich.

Verbesserte hat sich auch die Stimmung deutscher Anleger, abzulesen am Euwax Sentiment der Börse Stuttgart. Der Wert ist mit einem Anstieg auf aktuelle ca. 22 Punkte deutlich positiv, d.h. die Mehrheit der Anleger setzt aktuell auf einen weiter steigenden Markt.

Auch beim Angstindex VIX (CBOE Volatility Index), der die Schwankungsbreite des S&P 500 misst, geht die Erholung weiter. Vorvergangen Woche übersprang er im Panikmodus der Anleger die Marke von 50 Punkten, fiel in der letzten Woche aber wieder auf rund 30 zurück. Mit aktuell 29 Punkten verharrt er momentan in etwa in diesem Bereich, die Anleger rechnen also auch in den nächsten Tagen und Wochen mit großen Kursbewegungen.

Zulegen konnte in der letzten Woche auch das von der American Association of Individual Investors (AAII) berechnete Anleger-Sentiment. Die Zahl der bullisch eingestellten Anleger hat sich leicht von 21,8 Prozent auf 21,9 Prozent verbessert, die der bärisch eingestellten Anleger ist dagegen weiter von 58,9 Prozent auf 55,6 Prozent zurückgegangen. Dennoch rechnet auch jetzt weiter eine Mehrheit mit Kursverlusten in den nächsten 6 Monaten.

Belastungsfaktoren fallen weg: DAX bewegt sich wieder Richtung 22.000 Punkte

Die Erleichterungsrallye der letzten Tage trug den DAX gestern mit dem Tageshoch von 22.044 Punkten sogar kurz zurück über die Marke von 22.000 Punkten, bevor Gewinnmitnahmen einsetzten. Mit aktuell 21.773 Zählern hat sich der deutsche Leitindex wieder etwas von der runden 22.000er-Marke entfernt.

Dennoch ist der kurzfristige Aufwärtstrend noch intakt und fast alle davor im April aufgelaufenen Verluste konnten in den vergangenen Tagen aufgeholt werden. Damit der Trend aber hält und die 22.000er-Marke nachhaltig überwunden werden kann, muss der DAX auf der Oberseite den Widerstandsbereich um die 22.231 Punkte (Februar-Zwischentief) und anschließend den bei ca. 22.575 Punkten (Zwischenhoch vom April) überwinden. Auf dem Weg zum bisherigen Rekordhoch liegt dann außerdem noch der Bereich um 23.210 Punkte als wichtiger Widerstand.

Auf der Unterseite liegt bei ca. 21.440 Punkten (Gap aus der letzten Woche) eine wichtige Unterstützung, darunter dann bei der runden Marke von 21.000 Punkten, den Hoch aus dem Dezember 2024 bei 20.523 Punkten, dem Dezembertief bei ca. 19.650 Punkten und dem Korrekturtief der vorvergangenen Woche bei 18.849 Punkten.

Update: News zu Depotwerten

In der vergangenen Woche gab es zahlreiche Nachrichten zu Einzelwerten aus dem AktivInvestor-Depot. Hier der Überblick:

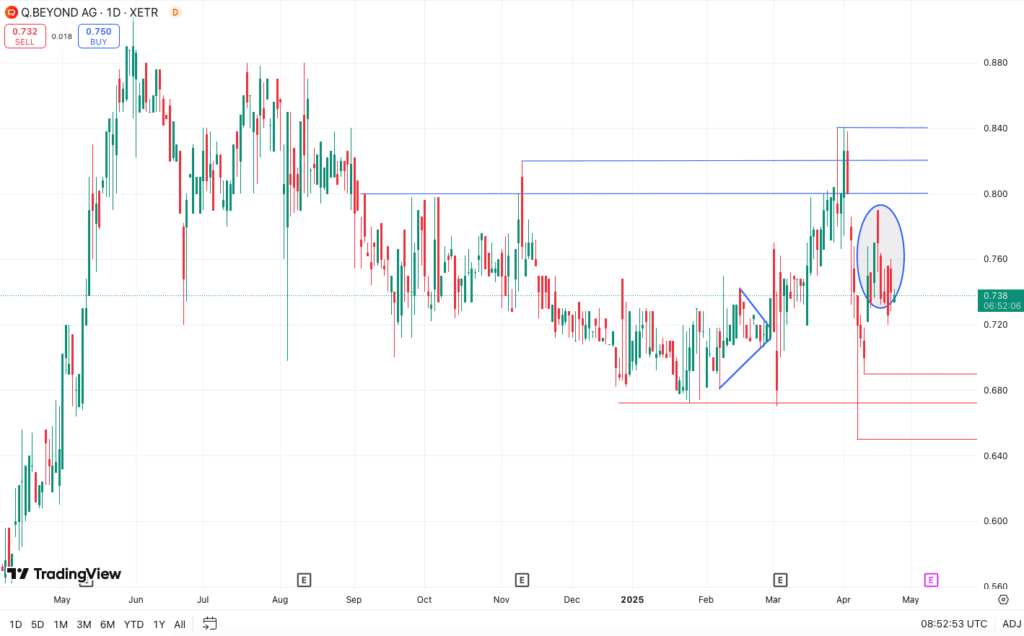

Kauf von q.beyond: Charttechnik signalisiert Abschluss der Bodenbildung und vergleichsweise moderate Bewertung

Nach den vielen Abgängen der letzten Wochen endlich mal wieder ein Kauf im AktivInvestor Depot. In Ausgabe 08/2025 hatte ich Ihnen die q.beyond AG als einen aus meiner Sicht „günstig bewerteten Digitalisierungsexperten“ vorgestellt. Dessen Geschäftsentwicklung ich schon länger verfolge und wo der Aktienkurs meiner Meinung nach diese (Geschäftsentwicklung) sowie die Positionierung des Unternehmens in Wachstumsfeldern wie Cloud Computing, IT-Security und jüngst auch bei der Künstlichen Intelligenz nicht ausreichend widerspiegelt. Erst vergangene Woche wurde der Launch einer KI-Plattform im eigenen Rechenzentrum gemeldet (darüber berichtete ich bereits ausführlich in Ausgabe 16/2025).

Mit den Anfang März vorgelegten vorläufigen Zahlen für 2024 übertraf q.beyond die Erwartungen: Der Umsatz stieg um rund zwei Prozent auf 192,6 Millionen Euro, das EBITDA legte 84 Prozent auf 10,5 Millionen Euro zu und das EBIT 54 Prozent auf -5 Millionen Euro. Mit der Vorlage der Zahlen kündigte q.beyond außerdem an, zukünftig noch mehr Fokus auf die Profitabilität zu legen und mittelfristig die EBITDA-Marge auf mindestens 10 Prozent verdoppeln zu wollen.

Deutlich zulegen konnte zuletzt auch wieder der Aktienkurs von q.beyond, nachdem er kurz bis auf 0,65 Euro abgerutscht war. Letzte Woche stieg er bis auf 0,76 Euro, aktuell kostet eine Aktie 0,73 Euro. Ebenfalls letzte Woche hatte ich im Watchlist-Update angekündigt, dass ein Rücksetzer Richtung 0,72 Euro die Bodenbildung abschließen könnte und ich diesen für einen Einstieg nutzen will.

Dieses Szenario aus soliden Zahlen, Wachstumszielen, einem auf 2024er-Zahlen basierenden Ku…