Editorial

Liebe Leserinnen und Leser,

der Leitzins in der Eurozone sinkt weiter. In den USA dagegen hält die US-Notenbank den Leitzins dagegen stabil im Band von 4,25 bis 4,5 Prozent – und damit mehr als doppelt so hoch. Wir Sparer spüren das auf unserem Konto und Im- und Exporteure am Wechselkurs zwischen Euro und Dollar. Auch wenn Donald Trump weiterhin nach Leitzinssenkungen – am besten in riesigen Schritten – ruft, hält Fed-Chef Powell bislang erfolgreich dagegen.

Allerdings sorgten jüngste Inflations- und Arbeitsmarktdaten dafür, dass nun auch unabhängige Beobachter Zinssenkungen fordern, um die sich abschwächende US-Konjunktur zu stützen. Donald Trump tut mit seiner Wirtschaftspolitik, die aus Zolldrohungen, Steuersenkungen und einer Explosion der Staatsschulden besteht, alles dafür, dass es dabei bleibt. Im Abschnitt Abschnitt Marktstimmung & Ausblick beschäftige ich mich deshalb diesmal mehr mit der Zinssituation diesseits und jenseits des Atlantiks.

Nach der Nachrichtenflaute in der letzten Woche gibt es diese Woche wieder viele Neuigkeiten zu Depotwerten. So melden unter anderem SFC Energy und Kontron neue Großaufträge. PVA Tepla hat eine strategische Partnerschaft abgeschlossen und Bayer hat eine Medikamentenzulassung in den USA erhalten. Noch erfreulicher als die Nachrichten selbst waren die Reaktionen der Aktien darauf: Fast alle Depotwerte haben in den letzten Tagen teils kräftig zugelegt. Ausführlich können Sie all das wie gewohnt im Depot-Update nachlesen und die Performance in der Übersicht zum AktivInvestor-Depot tracken.

Wichtige Nachrichten gab es die letzten Tage auch von konjunktureller Seite: Anlegerinnen und Anleger haben vor allem auf den US-Arbeitsmarktbericht sowie frische US-Inflationsdaten gewartet. Wie diese ausgefallen sind, erfahren Sie wie immer im News-Update.

Auch in der Watchlist tut sich was, denn ein Wert entwickelt sich langsam aber sicher so interessant, dass es hier bald einen Kauf für das AktivInvestor-Depot geben könnte. Welcher das ist und warum, erfahren Sie im Watchlist-Update.

Wie immer wünsche ich Ihnen viel Spaß mit der Lektüre der vorliegenden Ausgabe.

Es grüßt Sie herzlich, Ihr

Torsten Pinkert (Chefredakteur und Herausgeber)

Marktstimmung & Ausblick

Inflations- und Arbeitsmarktdaten schüren Hoffnung auf sinkende Zinsen in den USA

Unterschiedlicher könnten die Vorzeichen kaum sein: Während die EZB in der vergangenen Woche den Leitzins für die Eurozone zum siebten Mal in Folge auf nunmehr 2,0 Prozent gesenkt hat, verharrt der Leitzins in den USA in einer Bandbreite von 4,25 bis 4,5 Prozent. Die Fed begründet dies mit weiterhin hohen Inflationsrisiken. Diese Einschätzung wurde am Mittwoch durch eine im Mai wieder leicht auf 2,4 Prozent gestiegene Inflation bestätigt. Die weitaus wichtigere Kernrate, also ohne Energie- und Lebensmittelpreise, blieb unverändert bei 2,8 Prozent. Damit liegt die Inflation auch weiterhin über dem Inflationsziel der Fed von 2,0 Prozent.

Gespalten fallen die Reaktionen auf den Verbraucherpreisindex aus: Während die Fed weiterhin keinen Handlungsbedarf sieht und die Inflation unter die Zielmarke drücken will, rufen Beobachter nach Zinssenkungen. Denn der Anstieg der Inflation auf 2,4 Prozent fiel schwächer als erwartet aus, gerechnet wurde mit einem Anstieg auf 2,5 Prozent. Dass US-Präsident Trump die Leitzinsen gerne in riesigen Schritten fallen sehen würde, muss dabei nicht erwähnt werden. Das würde dabei helfen, die Auswirkungen seiner völlig chaotischen Wirtschaftspolitik zu kaschieren.

Man darf deshalb gespannt sein, wie lange die Fed hier noch aushält. Aktuell wird mit einer Wahrscheinlichkeit von 99,8 Prozent davon ausgegangen, dass die Leitzinsen für das in der nächsten Woche anstehende Juni-Meeting unverändert bleiben. Im Juli gehen noch 81 Prozent von unveränderten Zinsen aus. Erst auf der erst auf der Septembersitzung gerechnet (Quelle: FedWatch.com).

Was schon die kleinste Hoffnung auf eine Zinssenkung durch die Fed bewirken kann, hat sich am Mittwoch bei der Veröffentlichung der US-Verbraucherpreise gezeigt. Nachdem der Anstieg nicht so stark wie erwartet ausfiel, sprang der Dow Jones um rund 400 Punkte nach oben. Die spätere Erkenntnis, dass die Inflation aber trotzdem wieder angezogen hat und deutlich über der Zielmarke der Fed liegt (und die Kerninflation unverändert hoch bleibt), sorgte dafür, dass der Dow danach alle Gewinne wieder abgegeben und im Minus geschlossen hat. Aber an diese Ausschläge haben sich die Anleger seit der Amtsübernahme von Trump langsam gewöhnt.

Was der Markt von der Wirtschaftspolitik von Donald Trump hält, zeigt eindrucksvoll der Euro-Dollar-Kurs. Da die Leitzinsen der Eurozone immer weiter sinken und gleichzeitig in den USA stabil hoch bleiben, müssten eigentlich US-Anlagen (z.B. US-Anleihen) besonders gefragt sein, also die Nachfrage nach dem Dollar entsprechend hoch. Genau das Gegenteil ist allerdings der Fall: Der Euro gewinnt gegenüber dem Dollar im weiter an Wert, Anlegerinnen und Anleger schenken also US-Anlagen derzeit nur wenig Vertrauen und strafen den US-Dollar ab.

Gespannt sein darf man, wie lange sich die Fed noch gegen die Forderungen der US-Regierung wehren kann. Genauso gespannt sein darf man auf die Marktreaktion, sollte die Fed tatsächlich irgendwann einknicken und den Leitzins deutlich senken. Einer ersten Euphorie und starken Kurssteigerungen könnte dann schnell Ernüchterung folgen, denn das Signal an die Märkte (einer nicht mehr unabhängigen US-Notenbank) wäre verheerend. Darauf sollten Sie als Anleger vorbereitet sein!

Sentiment- und Indikatorenlage

Wieder leicht verbessert präsentiert sich in den letzten Tagen die Sentiment- und Indikatorenlage und spiegelt die Hoffnung der Anleger auf mittelfristig weiter steigende Kurse und weniger Volatilität wider.

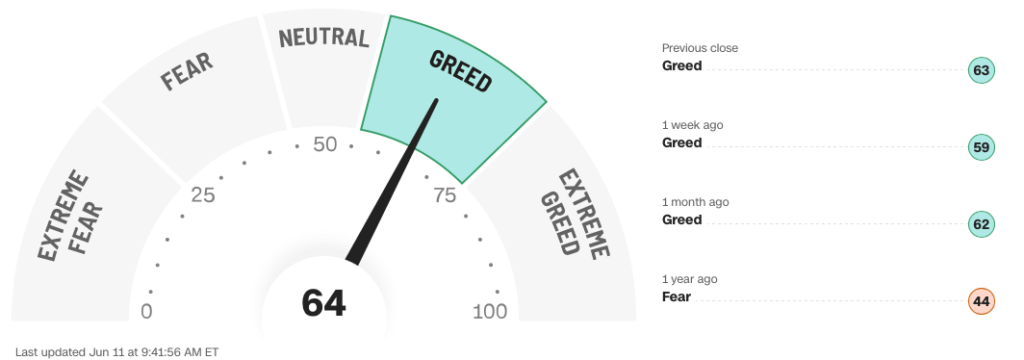

Der von CNN berechnete Fear & Greed-Index auf den S&P 500 klettert mit 64 Punkten zurück in den Greed-Bereich, nachdem er in der letzten Woche auf 54 Punkte und damit in die neutrale Zone abgerutscht war. Die beobachteten Anleger spekulieren also auf weiter steigende Kurse.

Optimismus überwiegt auch bei deutschen Anlegerinnen und Anlegern, zumindest signalisiert dies das von der Börse Stuttgart berechnete Euwax Sentiment. Bereits in der Vorwoche war der Stimmungsindikator von -14 Punkten auf +20 Punkte gestiegen. Mit +4 Punkten hält er sich auch in dieser Woche im positiven Bereich, d.h. die Absicherungen gegen Kursrücksetzer werden etwas zurückgefahren.

Der Angstindex VIX (CBOE Volatility Index), der die Schwankungsbreite des S&P 500 misst, fällt nach 21 Punkten vorvergangene Woche und 19 Punkten in der Vorwoche weiter auf 16,6 Prozent zurück. Investoren rechnen mit weniger starken Kursausschlägen in den nächsten Wochen.

Verschlechtert hat sich dagegen das von der American Association of Individual Investors (AAII) berechnete Anleger-Sentiment. Die Zahl der bullisch eingestellten Anleger fällt von 37,7% auf 32,7% die der bärisch eingestellten Anleger steigt von 36,7% auf 41,4%. Scheinbar rechnen in den USA viele mit wieder nachgebenden Kursnotierungen.

DAX40: Korrekturrisiko nimmt trotz gestiegener Zinsfantasie weiter zu

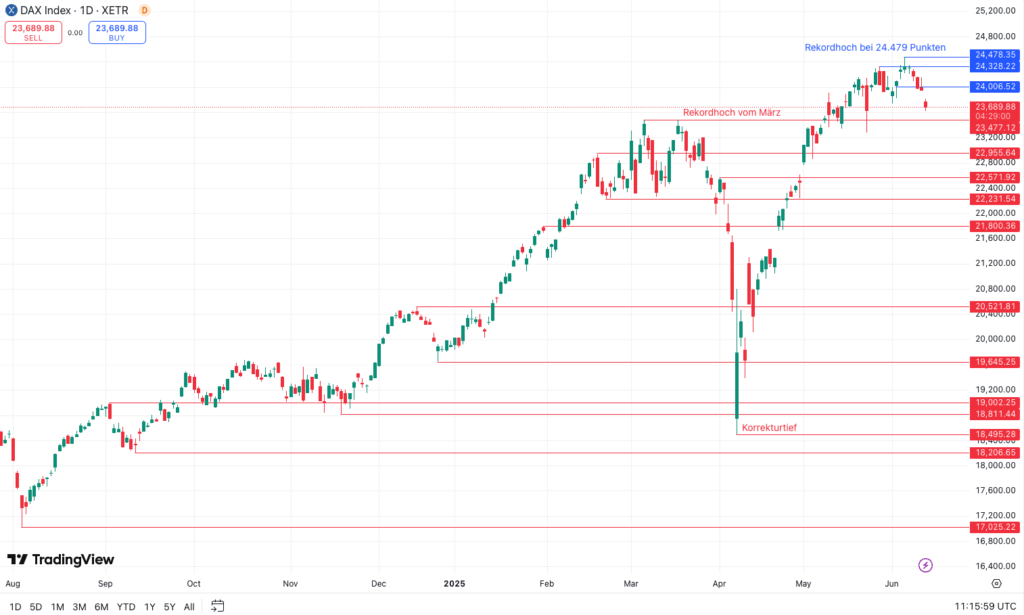

Die gestiegene Zinsfantasie nach einem weniger stark als erwartet ausgefallenen Anstieg bei den US-Verbraucherpreisen währte nur kurz, der DAX sprang nach der Veröffentlichung der Zahlen am Mittwoch bis auf 24.151 Punkten. Danach drehte die Stimmung, da die US-Verbraucherpreise im Mai dennoch wieder leicht gestiegen sind. Der DAX schloss am Mittwoch bereits unter 24.000 Punkten. Heute setzt sich der Verkaufsdruck fort: Mit aktuell 23.623 Punkten rückt die 24.000er-Marke auch wieder etwas mehr außer Reichweite. Zudem verschlechtert sich die Indikatorenlage weiter: ADX, MACD und Stochastik signalisieren ein zunehmendes Korrekturrisiko.

Auf der Oberseite liegt der erste wichtige Widerstand nun bei der runden Marke von 24.000 Punkten. Darüber liegen der Widerstand beim Mai-Top bei 24.326 Punkten und der Widerstand beim bisherigen Rekordhoch bei 24.479 Punkten.

Wichtige Unterstützungen auf der Unterseite befinden sich derzeit u.a.:

- am Rekordhoch aus dem März bei 23.476 Punkten

- dem Zwischentief aus dem Mai bei 23.275 Punkten

- an der runden Marke von 23.000 Punkten

- bei ca. 22.955 Punkten (Zwischenhoch vom Februar)

- bei ca. 22.570 Punkten (Zwischenhoch vom April)

- dem Februar-Zwischentief bei ca. 22.230 Punkten

Update: News zu Depotwerten

In der vergangenen Woche gab es zahlreiche Nachrichten zu Einzelwerten aus dem AktivInvestor-Depot. Hier der Überblick:

SFC Energy: Kurssprung nach neuem Großauftrag aus Dänemark

Mit viel Schwung und einem Wochenplus von knapp zehn Prozent haben die Aktien des Brennstoffzellenspezialisten SFC Energy die letzte Handelswoche beendet. Damit erholen sich die Aktien weiter vom „kleinen Schock“, den die Quartalszahlen hinterlassen haben. Obwohl die eigentlich im Rahmen der Erwartungen ausfielen, enttäuschte wohl doch der Auftragseingang die Anleger und einige nahmen Gewinne mit (ausführlich über die Quartalszahlen und die Reaktion der Aktie habe ich in Ausgabe 21/2025 berichtet).

Aktien von SFC Energy rutschten nach den Zahlen vom davor erreichten Zwischenhoch bei 26,65 Euro bis auf 20,90 Euro ab. Auch wenn ich das ganze eher gelassen gesehen habe, war ich doch von der Heftigkeit der Re…