{kind=link}

Wer regelmäßig in Aktien, ETFs, Fonds oder ähnliches Anlageprodukt investiert, der wird bei seinen Analysen oder Recherchen vermutlich schon häufiger über die Kennzahl Sharp-Ratio gestolpert sein. Und hat diese vermutlich noch häufiger überlesen, ohne deren wichtige Aussagekraft in die eigenen Anlageentscheidungen einzubeziehen. Dabei ist das Sharpe-Ratio eine der bekanntesten und am häufigsten verwendeten Kennzahlen, um das Ertragsrisiko einer Anlage, also das Verhältnis von Risiko und Rendite, zu bewerten.

Grund genug, dass wir uns in diesem Beitrag das Sharpe-Ratio und den Informationsgehalt für Anleger näher ansehen.

Definition: Was ist das Sharpe-Ratio?

Das Sharpe-Ratio wurde bereits 1966 vom Wirtschaftswissenschaftler und Nobelpreisträger William F. Sharpe entwickelt und ist eine Kennzahl, die das Verhältnis zwischen der erwarteten Rendite eines Investments und dem damit verbundenen Risiko misst. Sie gibt also an, wie viel Überschussrendite ein Anleger im Verhältnis zum Risiko erzielt und wird deshalb umgangssprachlich oft auch als „Überrendite“ bezeichnet.

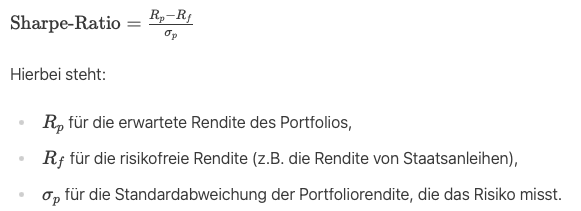

Berechnet wird bei der Sharpe-Ratio die Differenz zwischen der erwarteten Rendite eines Portfolios (bzw. ETFs oder Fonds) und einem risikofreien Zinssatz (Tagesgeld, als sicher eingestufte Staatsanleihen etc.) im Verhältnis zur Volatilität des Portfolios. Die Volatilität – also die Schwankungsbreite – ist hier also das Maß für das Risiko des Portfolios.

Die Formel für das Sharpe-Ratio lautet:

Interpretation des Sharpe-Ratio

Je höher die berechnete Sharpe-Ratio ausfällt, desto größer ist die Überrendite. Das bedeutet, die Geldanlage (z. B. ein bestimmter Fonds) wirft mehr Rendite bei weniger Risiko im Vergleich zu einer alternativen Geldanlage mit einem niedrigeren Sharpe Ratio aus. Wie genau lassen sich aber die Ergebnisse einwerten?

Sharpe-Ratio >1

Liegt die berechnete Sharpe-Ratio über dem Wert von 1, dann bedeutet das, dass das Investment eine über dem Vergleichszinssatz liegende (überdurchschnittliche) risikoadjustierte Rendite erzielt. Anleger können daraus schlussfolgern, dass das Investment eine hohe Chance im Vergleich zum eingegangene Risiko verspricht.

Sharpe-Ratio =1

Ergibt die Berechnung des Sharpe-Ratio exakt die Zahl 1, dann bietet das Anlageprodukt zwar eine „faire“ risikoadjustierte Rendite. Es gibt allerdings keine außergewöhnlichen Vorteile im Vergleich zu weniger riskanten Anlagen.

Sharpe-Ratio <1

Ist die Sharpe-Ratio zwar positiv, liegt aber unter 1, liefert das Investment vermutlich eine im Verhältnis zum Risiko unterdurchschnittliche Rendite. Anlegerinnen bzw. Anleger erhalten eine relativ geringe Rendite im Verhältnis zum eingegangenen Risiko.

Negatives Sharpe-Ratio

Ein Sharpe-Ratio kleiner als 0 bedeutet, dass die erwartete Rendite des Investments vermutlich niedriger ausfällt, als die risikofreie Rendite. Dies deutet darauf hin, dass das Investment eine negative risikoadjustierte Performance bietet. Anleger wären besser dran, ihr Geld in risikofreie Anlagen zu investieren, da diese eine höhere Rendite bei geringerem Risiko bieten.

Wie können Anleger die Sharpe-Ratio bei ihren Anlageentscheidungen benutzen?

Für Privatanleger ist die Sharpe-Ratio ein wertvolles Hilfsmittel, um unterschiedliche Anlageprodukte miteinander zu vergleichen. Die Sharpe-Ratio eignet sich dabei besonders gut für den Vergleich von Fonds! Ein hohes Sharpe-Ratio weist darauf hin, dass die Rendite im Verhältnis zum Risiko überdurchschnittlich gut ist. Dies ermöglicht es Anlegerinnen bzw. Anlegern, besser informierte Entscheidungen zu treffen.

- Risikoadjustierte Performance: Das Sharpe-Ratio hilft Anlegern, die Performance eines Investments im Verhältnis zu seinem Risiko zu bewerten. Ein hohes Sharpe-Ratio bedeutet, dass das Investment eine hohe Rendite bei relativ geringem Risiko bietet.

- Vergleichbarkeit: Mit dem Sharpe-Ratio können Anleger verschiedene Investments miteinander vergleichen, unabhängig von deren absoluten Renditen. Dies ist besonders nützlich, wenn man zwischen verschiedenen Anlageklassen oder Strategien wählen muss.

- Risikomanagement: Das Sharpe-Ratio hilft Anlegern, das Risiko ihres Portfolios besser zu verstehen und zu managen. Ein niedriges Sharpe-Ratio kann ein Warnsignal sein, dass das Risiko im Verhältnis zur Rendite zu hoch ist.

- Entscheidungsfindung: Durch die Berücksichtigung des Sharpe-Ratios können Anleger fundiertere Entscheidungen treffen und ihr Portfolio optimieren. Sie können Investments mit einem höheren Sharpe-Ratio bevorzugen, um eine bessere risikoadjustierte Performance zu erzielen.

Beispiel: Anwendung der Sharpe-Ratio bei der Fondsauswahl

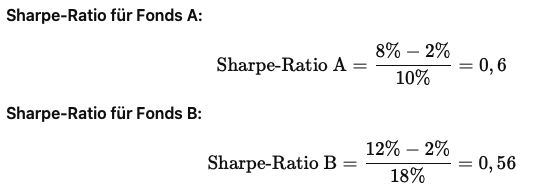

Ein Privatanleger hat die Wahl zwischen Fonds A und Fonds B. Sein Ziel ist es, in den Fonds zu investieren, der ihm die beste risikoadjustierte Performance bietet. Folgende Daten stehen ihm zur Verfügung:

Fonds A:

- Erwartete durchschnittliche Rendite pro Jahr: 8%

- Risikofreier Zinssatz: 2%

- Volatilität: 10%

Fonds B:

- Erwartete durchschnittliche Rendite pro Jahr: 12%

- Risikofreier Zinssatz: 2%

- Volatilität: 18%

Mit den vorhanden Werten lassen sich folgende Sharpe-Ratios berechnen:

Interpretation

Trotz der höheren Rendite, die Fonds B auf den ersten Blick bietet, sollten sich rationale Anleger für Fonds A entscheiden, da bei diesem Fonds die Sharpe-Ratio höher ist als bei Fonds B.

Fonds A ist also trotz niedrigerer Rendite ein besseres risikoadjustiertes Investment, da die Volatilität (und damit das Risiko) deutlich unter der von Fonds B liegt.

Bildquelle: Generiert mit ChatGPT